02/09/2022

En el dinámico universo empresarial, la supervivencia y el éxito de una organización dependen en gran medida de los recursos que posee. Estos recursos, conocidos como activos, son los pilares sobre los que se construye cualquier negocio, ya que se espera que generen beneficios económicos significativos en el futuro. Desde las grandes corporaciones multinacionales hasta los pequeños emprendimientos locales, ninguna entidad puede operar eficazmente sin una sólida base de activos. Sin embargo, no todos los activos son iguales, y comprender sus distintas clasificaciones es fundamental para una gestión financiera y estratégica acertada. Una de las distinciones más cruciales y a menudo confusas es la que existe entre los activos tangibles y los intangibles.

Este artículo tiene como objetivo principal desentrañar el concepto de activo y, en particular, profundizar en la naturaleza de los activos tangibles e intangibles. Exploraremos sus definiciones, características, ejemplos concretos y las diferencias clave que los distinguen, proporcionando una visión clara que le permitirá no solo identificarlos, sino también comprender su rol vital en la valoración y competitividad de una empresa. Prepárese para resolver todas sus dudas y poner en orden sus conocimientos contables y de gestión.

- ¿Qué es un Activo? El Pilar de Toda Empresa

- Activos Tangibles: Lo que Puedes Ver y Tocar

- Activos Intangibles: El Valor Oculto de la Empresa

- Diferencias Clave: Activos Tangibles vs. Intangibles

- La Importancia Conjunta de Ambos Activos

- Conclusión

- Preguntas Frecuentes (FAQ) sobre Activos Tangibles e Intangibles

- ¿Qué son los activos intangibles y cuáles son algunos ejemplos?

- ¿Cuáles son los 5 tipos de activos intangibles más comunes?

- ¿Qué son los activos tangibles y cuáles son algunos ejemplos?

- ¿Puede un activo intangible aumentar de valor?

- ¿Cómo determinar activos intangibles?

- ¿Cómo determinar activos tangibles?

- ¿Cuál es la principal diferencia entre un activo tangible e intangible?

¿Qué es un Activo? El Pilar de Toda Empresa

En términos sencillos, un activo es cualquier bien o recurso valioso que posee o está bajo el control de una empresa, una persona física o incluso un gobierno. Su propósito fundamental es generar un efecto económico significativo, un beneficio o impactar positivamente en el futuro. Para que un elemento sea considerado un activo, debe cumplir con ciertas condiciones, como ser identificable, valorable de manera aislada y clasificable correctamente. La capacidad de una empresa para identificar, valorar y clasificar adecuadamente sus activos es la mitad del camino hacia la reducción de riesgos potenciales y la garantía de una solvencia adecuada.

Los activos se pueden clasificar de diversas maneras, pero las más ampliamente aceptadas se basan en su convertibilidad, existencia física y uso. Estas clasificaciones nos ayudan a comprender mejor cómo contribuyen los diferentes tipos de activos al funcionamiento y valor de una organización.

Clasificación de Activos por Convertibilidad

La convertibilidad se refiere a la facilidad con la que un activo puede transformarse en efectivo o equivalentes de efectivo. Según esta característica, los activos se dividen en dos grandes grupos:

- Activos Corrientes (o a Corto Plazo): Son aquellos que pueden convertirse en efectivo o su equivalente en un plazo corto, generalmente un año o menos. Se les conoce también como activos líquidos debido a su alta convertibilidad. Ejemplos comunes incluyen:

- Dinero en efectivo y sus equivalentes.

- Inversiones financieras a corto plazo.

- Cuentas por cobrar (dinero que los clientes deben a la empresa).

- Inventario (materias primas, productos en proceso y productos terminados listos para la venta).

- Valores en bolsas públicas de acciones/bonos que se pueden vender rápidamente.

- Activos No Corrientes (o a Largo Plazo / Fijos): A diferencia de los activos corrientes, estos no pueden convertirse fácilmente en efectivo y el proceso de conversión puede llevar más de un año, incluso décadas. Su valor monetario suele ser superior al de los activos corrientes. Algunos ejemplos destacados son:

- Terrenos.

- Locales (comerciales o privados).

- Equipos especiales y maquinaria.

- Todo tipo de patentes.

- Propiedad intelectual.

- Marcas de empresa.

Clasificación de Activos por Uso

Esta clasificación se relaciona con la finalidad práctica o estratégica de los activos dentro de la operación de la empresa:

- Activos Operativos: Son cruciales para los procesos rutinarios de cualquier empresa y generan ingresos directamente de la actividad principal del negocio. Incluyen:

- Efectivo y sus equivalentes.

- Cuentas por cobrar.

- Capacidad de producción.

- Inventario profesional.

- Varias patentes y derechos de autor.

- Edificios de la empresa y equipos sofisticados.

- La reputación de la compañía (que, aunque intangible, es vital para la operación).

- Activos No Operativos: También se utilizan para generar ingresos, pero la empresa puede seguir operando con éxito sin ellos. No tienen la misma eficiencia que los activos operativos en la actividad principal y brindan menos beneficios directos a la operación central. Ejemplos incluyen:

- Depósitos financieros a corto plazo.

- Valores en las bolsas públicas de acciones/bonos (si no son parte de la actividad principal).

- Terrenos o propiedades en desuso.

- Intereses de depósitos a plazo.

Activos Tangibles: Lo que Puedes Ver y Tocar

La clasificación de activos según su existencia física nos lleva a los conceptos centrales de este artículo: Activos Tangibles e intangibles. La distinción principal entre ambos términos se basa únicamente en si tienen una presencia física o no.

Los activos tangibles son propiedades físicas que tienen sustancia material, se pueden ver y tocar. Son recursos económicos que influyen directamente en el valor de su empresa. Para ser considerado un activo tangible a largo plazo, el artículo debe ser utilizado en la operación normal del negocio por más de un año, no estar cerca del final de su vida útil y la compañía no debe tener ningún plan para venderlo en un futuro próximo. A menudo, se les conoce como activos fijos o activos de planta y se listan bajo la categoría de Propiedad, Planta y Equipo (PP&E) en el balance de una compañía.

Un activo tangible que tiene valor de manera aislada es aquel que puede ser valorado y utilizado de forma independiente, sin necesidad de estar combinado con otros activos. Por ejemplo, una máquina puede venderse o utilizarse por sí misma.

Ejemplos Comunes de Activos Tangibles:

- Terrenos: La tierra sobre la que se construyen los edificios de la empresa.

- Edificios Corporativos: Oficinas, fábricas, almacenes.

- Maquinaria, Inventario y Equipo: Computadoras, vehículos, mobiliario, herramientas de producción, y los productos que la empresa tiene para vender (inventario). Por ejemplo, las computadoras que Apple Inc. vende son inventario (activo tangible a corto plazo), mientras que las computadoras utilizadas por sus empleados para operaciones diarias son activos tangibles a largo plazo.

- Efectivo y sus Equivalentes: El dinero en caja o en cuentas bancarias.

- Valores en Bolsas Públicas de Acciones/Bonos: Si bien son papeles, representan una posesión física con valor monetario directo.

Una característica importante de la mayoría de los activos tangibles (excepto el terreno) es que están sujetos a depreciación. La depreciación es el proceso contable por el cual el costo de un activo tangible se distribuye a lo largo de su vida útil. Esto refleja la pérdida de valor del activo debido al uso, desgaste u obsolescencia. Por lo general, los activos pierden su valor en un período de tiempo que puede variar, pero se asigna su costo a lo largo de los años que se espera que generen ingresos.

Tipos de Activos Tangibles según Convertibilidad:

- Activos Tangibles Corrientes: Son elementos líquidos o a corto plazo que son rápidamente convertibles en equivalentes de efectivo, usualmente en menos de un año. Incluyen divisas, inventarios (materias primas y productos terminados), y cuentas por cobrar.

- Activos Tangibles Fijos: También conocidos como activos a largo plazo, no son tan fáciles de convertir en dinero; el proceso puede durar más de un año. Los ejemplos más destacados son los edificios corporativos, oficinas, terrenos y equipos especiales. Estos activos son fundamentales para que las empresas operen sin interrupciones y generen ingresos a largo plazo.

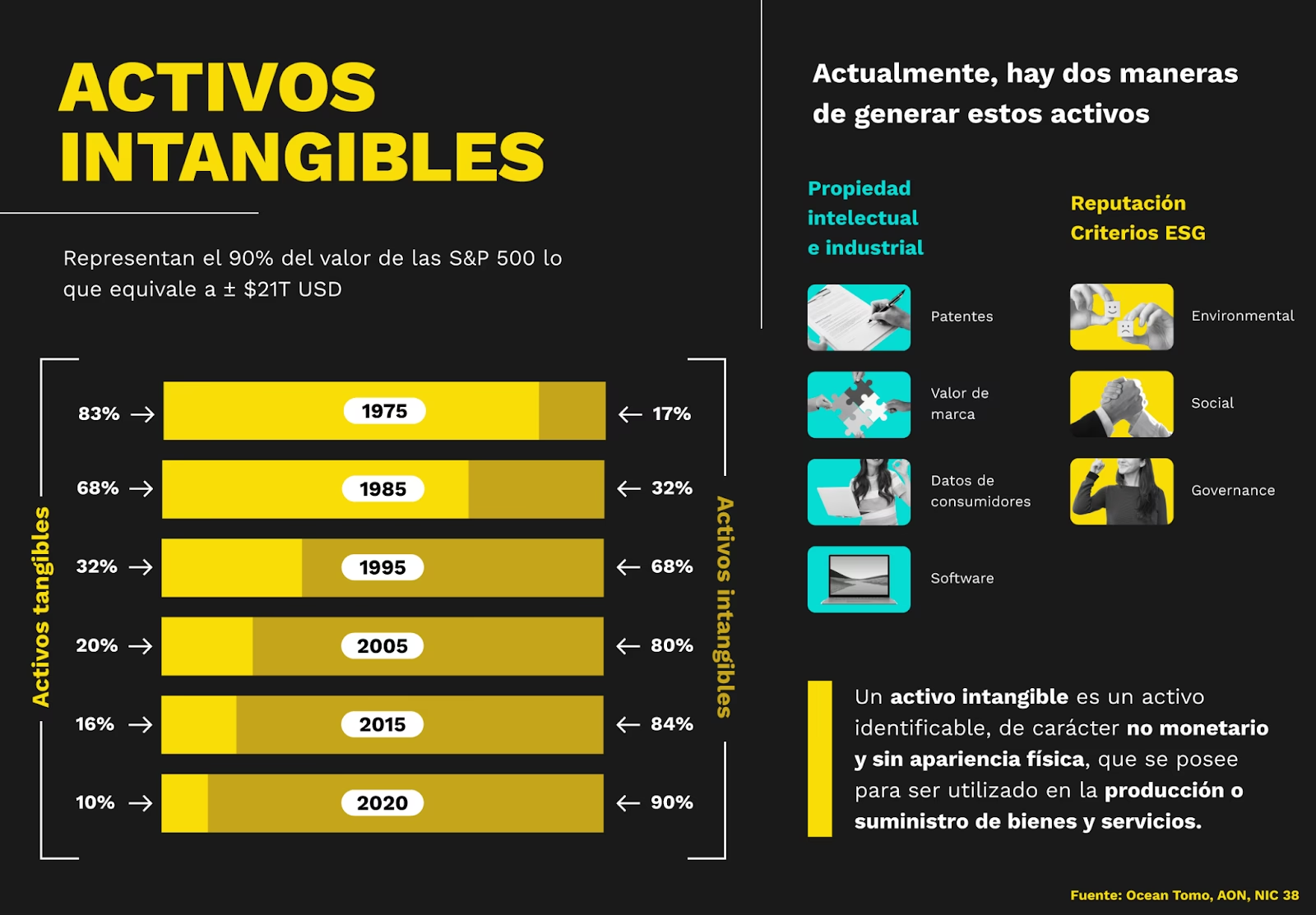

Activos Intangibles: El Valor Oculto de la Empresa

Como su nombre lo indica, los activos intangibles son lo opuesto a los tangibles. Son aquellos que no tienen una existencia física; no se pueden ver ni tocar. Sin embargo, poseen un valor real y significativo para sus propietarios, ya que pueden brindar una ventaja competitiva y ser una fuente superior para generar valor económico. A menudo, son el motor detrás del crecimiento y la diferenciación de una empresa en el mercado actual.

Es cierto que los activos intangibles no tienen valor de manera aislada o independiente en la mayoría de los casos; por ello, su valor depende de otros factores o de su combinación con otros activos. Por ejemplo, la marca Coca-Cola por sí sola es un concepto, pero su valor radica en la percepción de los consumidores y su capacidad para generar ventas.

Ejemplos de Activos Intangibles:

- Reputación Empresarial: La lealtad de los clientes, la confianza del público y la imagen positiva de la empresa.

- Patentes: Derechos exclusivos otorgados a un inventor para explotar su invención.

- Valor de la Marca (Brand Value): La percepción y el reconocimiento que los consumidores tienen de una marca, lo que puede influir en las decisiones de compra.

- Propiedad Intelectual de la Empresa: Creaciones de la mente, como invenciones, obras literarias y artísticas, diseños, nombres e imágenes utilizadas en el comercio.

- Secreto Comercial: Información confidencial que da a una empresa una ventaja competitiva, como fórmulas o procesos de fabricación.

- Derechos de Autor: Derechos legales que protegen obras originales de autoría.

- Marcas Comerciales: Símbolos, logotipos o nombres registrados que identifican y distinguen productos o servicios.

- Licencias: Permisos para usar una tecnología, un proceso o un nombre comercial.

A diferencia de los activos tangibles, los activos intangibles están sujetos a amortización. La amortización es el proceso de asignar el costo de un activo intangible a lo largo de toda su vida útil. Debido a su naturaleza no física, determinar el valor real de un activo intangible puede ser una tarea complicada. Por ejemplo, el eslogan de una empresa como Coca-Cola tiene un valor inmenso en términos de ventaja competitiva y reconocimiento de marca, aunque sea difícil asignarle un precio exacto.

Diferencias Clave: Activos Tangibles vs. Intangibles

Comprender las diferencias entre estos dos tipos de activos es crucial para evaluar con precisión los resultados financieros de una empresa y optimizar sus procesos contables y de gestión. Ambos tienen la misma finalidad de ayudar a los empresarios a medir el valor real de su empresa, pero su naturaleza y tratamiento contable difieren significativamente.

| Criterios | Activos Tangibles | Activos Intangibles |

|---|---|---|

| Definición | Bienes que tienen una existencia física y pueden tocarse o verse. | Activos que no tienen existencia física; no se pueden ver ni tocar. |

| Tipo de Valor | Monetario. El valor existe materialmente. | Económico. El valor existe, pero en abstracto. |

| Distribución de Costo | Depreciación (pérdida de valor por uso/tiempo). | Amortización (asignación de costo a lo largo de su vida útil). |

| Forma | Física (ej., un edificio, una máquina). | No física (ej., una patente, una marca). |

| Valor de Salvamento | Los activos obsoletos o dañados pueden venderse como chatarra o partes. | Generalmente no tienen valor de salvamento. |

| Riesgo | Vulnerables a factores exógenos (incendios, desastres naturales, robo). Requieren seguros. | No pueden ser destruidos por catástrofes naturales, pero vulnerables a decisiones empresariales precipitadas, cambios tecnológicos o legales. |

| Evaluación de Costos | Fácil de estimar y valorar. | Difícil de determinar y valorar con precisión. |

| Valor Aislado | Pueden tener valor y ser utilizados de forma independiente. | A menudo dependen de otros factores para generar valor; no tienen valor de manera aislada. |

La Importancia Conjunta de Ambos Activos

Aunque distintos en su naturaleza, tanto los activos tangibles como los intangibles son indispensables para el buen funcionamiento y el crecimiento a largo plazo de cualquier organización. Mientras que los activos tangibles son vitales para las operaciones diarias y la producción (maquinaria, edificios, inventario), los intangibles aumentan discretamente el valor futuro de la empresa y su ventaja competitiva.

En la economía actual, cada vez más empresas crean la mayor parte de su valor mediante el uso eficaz de activos intangibles. Estos activos ayudan a construir una marca reconocible, fomentar la lealtad del cliente, proteger innovaciones a través de patentes y derechos de autor, y, en general, impactan fuertemente en la vida empresarial de las organizaciones. Una empresa exitosa combina sabiamente las ventajas de ambos tipos de activos, creando una sinergia que impulsa la innovación, la eficiencia y la rentabilidad. La reputación, el conocimiento y las relaciones, aunque no se puedan tocar, son activos que pueden definir el éxito o el fracaso en el mercado moderno.

Conclusión

Los activos son el corazón de toda empresa, el motor que impulsa su capacidad de generar ingresos y de competir en el mercado. Ya sea una fábrica llena de maquinaria pesada o una empresa tecnológica cuyo principal valor reside en sus patentes y su marca, la correcta identificación y gestión de los activos es un pilar fundamental de la salud financiera. Hemos visto que los activos se clasifican de diversas maneras, pero la distinción entre tangibles e intangibles es posiblemente la más relevante para comprender el verdadero valor de una entidad.

Los activos tangibles, con su presencia física y su facilidad de valoración, son esenciales para las operaciones fundamentales. Por otro lado, los activos intangibles, aunque más etéreos y difíciles de cuantificar, representan cada vez más la ventaja competitiva y el potencial de crecimiento futuro. La capacidad de una empresa para integrar y capitalizar ambos tipos de activos determinará en gran medida su sostenibilidad, su resiliencia y su capacidad para prosperar en un entorno empresarial en constante evolución. Reconocer el valor de lo que se puede tocar y lo que no, es el primer paso para una gestión empresarial inteligente y efectiva.

Preguntas Frecuentes (FAQ) sobre Activos Tangibles e Intangibles

¿Qué son los activos intangibles y cuáles son algunos ejemplos?

Los activos intangibles son activos que no se pueden ver ni tocar; carecen de existencia física. Aunque un certificado de patente se pueda tocar, la patente en sí (el derecho exclusivo) es un activo intangible. Otros ejemplos son los derechos de autor, la reputación empresarial, licencias, marcas comerciales, propiedad intelectual, secretos comerciales y la base de clientes.

¿Cuáles son los 5 tipos de activos intangibles más comunes?

Para mayor comodidad, el grupo de activos intangibles a menudo se subdivide en cinco tipos comunes, aunque son numerosos y variados:

- Reputación empresarial: La lealtad de los clientes y la percepción positiva que puede generar beneficios no medibles.

- Valor de marca: Este activo se forma por la actitud de los consumidores hacia la marca.

- Propiedad intelectual: Incluye patentes, derechos de autor y secretos comerciales.

- Licencias: Permisos para usar tecnologías o procesos.

- Base de clientes: El valor de las relaciones y la lealtad de los clientes.

¿Qué son los activos tangibles y cuáles son algunos ejemplos?

Los activos tangibles se pueden tocar y ver, es decir, tienen presencia física. Los ejemplos más comunes de activos tangibles son los terrenos, edificios, inventarios (productos listos para la venta), equipos (maquinaria, vehículos, computadoras), dinero en efectivo e incluso algunos valores financieros que representan posesiones físicas con valor directo.

¿Puede un activo intangible aumentar de valor?

Por supuesto que sí. Por ejemplo, el logotipo de una marca puede hacerse más valioso con el tiempo si la marca se hace conocida, gana reputación positiva y se une a la liga de los principales actores del mercado. Una patente puede volverse extremadamente valiosa si la tecnología que protege se vuelve fundamental para una industria.

¿Cómo determinar activos intangibles?

Los activos intangibles se determinan por la ausencia de materialización física. Si no se puede tocar un activo, pero aun así contribuye de forma significativa al valor de su empresa, se trata sin duda de un activo intangible. Su valor se deriva de los derechos que confiere a su propietario o de los beneficios económicos que se espera que genere.

¿Cómo determinar activos tangibles?

Los activos tangibles poseen forma física. Por tanto, se pueden tocar y ver. Una de sus características distintivas es que pueden resultar dañados por fuerzas naturales externas o por intrusos. En general, los activos tangibles sí pueden tener valor de manera aislada o independiente sin necesidad de considerar otros factores, lo que facilita su valoración directa.

¿Cuál es la principal diferencia entre un activo tangible e intangible?

La principal diferencia radica en su existencia física. Los activos tangibles (materiales) tienen una presencia física, se pueden tocar y tienen un valor monetario corriente que es relativamente fácil de determinar. Los activos intangibles, por el contrario, no tienen forma física, son abstractos y su valor económico es a menudo más difícil de cuantificar, derivándose de derechos o ventajas competitivas. Si puede nombrar fácilmente el precio de su propiedad para venderla, lo más probable es que se trate de un activo tangible.

Si quieres conocer otros artículos parecidos a Activos Tangibles e Intangibles: Guía Completa puedes visitar la categoría Calzado.