27/09/2023

En el fascinante mundo del calzado, donde la moda y la funcionalidad se entrelazan, existe un pilar fundamental que sostiene toda la operación de producción: el entendimiento profundo de los costos. Para cualquier fabricante de zapatos, desde el pequeño artesano hasta la gran factoría, comprender cada céntimo invertido es crucial. Dentro de este complejo entramado financiero, el concepto de costo primo emerge como la piedra angular, representando el gasto directo e indispensable que da vida a cada par de zapatos que llega a nuestras manos. Este artículo desglosará qué es el costo primo, cómo se calcula específicamente en la industria del calzado y por qué su correcta determinación es vital para el éxito y la sostenibilidad de cualquier negocio zapatero.

- ¿Qué son los Costos Primos en la Industria del Calzado?

- Cálculo del Costo Primo: Un Ejemplo Práctico en Zapatos

- La Importancia Vital de los Costos Primos

- La Complejidad del Cálculo en el Sector del Calzado

- Preguntas Frecuentes sobre el Costo Primo en Zapatos

- ¿Qué diferencia hay entre costo primo y costo de producción total?

- ¿Los gastos administrativos y de ventas son costos primos?

- ¿Por qué es crucial calcular el costo primo con precisión en la industria del calzado?

- ¿Varía el costo primo según el tipo de zapato?

- ¿Qué factores pueden influir en el costo primo de los zapatos a lo largo del tiempo?

- Conclusión

¿Qué son los Costos Primos en la Industria del Calzado?

Los costos primos son, en esencia, la suma de aquellos gastos que están directamente vinculados con la creación de un producto. En el contexto de la fabricación de zapatos, esto se traduce en dos categorías principales: los materiales directos que componen el zapato y la mano de obra directa de aquellos que lo ensamblan. Son costos que no existirían si no se estuviera produciendo el zapato, lo que los hace fácilmente rastreables y asignables a cada unidad individual. Ignorar o subestimar estos costos puede llevar a errores significativos en la fijación de precios y, en última instancia, a pérdidas financieras.

Componentes Clave del Costo Primo

Para desglosar mejor el costo primo en la fabricación de calzado, es fundamental entender sus dos pilares:

1. Materiales Directos

Estos son todos los insumos que se convierten en una parte tangible del zapato terminado. Son materiales que se pueden medir y asignar directamente a un par específico. En la fabricación de zapatos, la lista es extensa y vital:

- Cuero o Material Sintético: La materia prima principal que define la parte superior del zapato. La calidad, el tipo (vacuno, ovino, sintético, vegano) y el acabado del material pueden variar drásticamente el costo.

- Suelas y Tacones: Elementos cruciales para la base y la estructura del zapato. Pueden ser de caucho, cuero, EVA, poliuretano, etc., cada uno con un costo y una durabilidad diferentes.

- Forros: Materiales internos que brindan comodidad y transpirabilidad. Pueden ser de cuero, tela o sintéticos.

- Plantillas: Componentes internos que proporcionan soporte y amortiguación.

- Cordones, Hebillas y Adornos: Detalles que, aunque pequeños, son esenciales para el diseño y la funcionalidad del zapato.

- Pegamentos y Adhesivos Específicos: Aquellos utilizados directamente en el proceso de unión de las diferentes partes del zapato.

- Hilos de Coser: Para la unión de las piezas de cuero o tela.

Cada uno de estos materiales debe ser cuidadosamente cuantificado por par para obtener una estimación precisa del costo directo.

2. Mano de Obra Directa

La mano de obra directa se refiere al salario y beneficios de los trabajadores que participan activamente en la transformación de los materiales en un zapato terminado. No incluye personal administrativo o de ventas, sino a aquellos cuyas manos tocan y moldean el producto:

- Cortadores de Material: Operarios que cortan el cuero o material sintético según los patrones.

- Aparadores o Costureros: Especialistas que cosen las diferentes piezas de la parte superior del zapato.

- Montadores: Trabajadores que unen la parte superior con la suela, dando forma tridimensional al zapato.

- Acabadores: Personal encargado de los toques finales, pulido, limpieza y control de calidad antes del empaque.

- Pegadores y Ensambladores: Quienes aplican adhesivos y unen componentes específicos.

Es importante calcular el costo de su tiempo por cada unidad producida, lo que a menudo implica prorratear sus salarios por el número de pares que pueden producir en un período determinado.

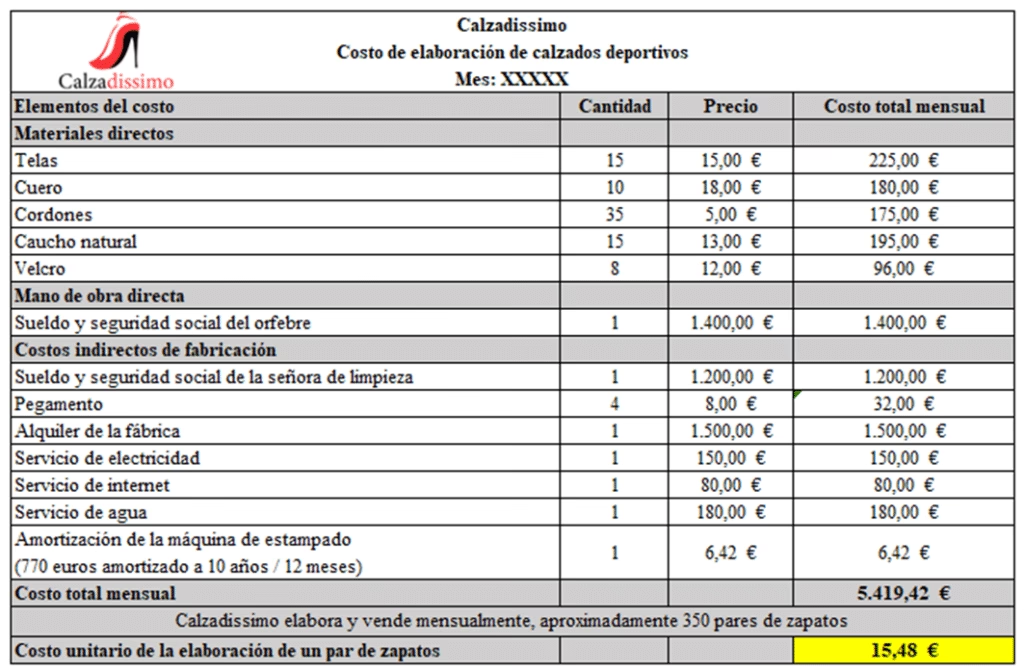

Cálculo del Costo Primo: Un Ejemplo Práctico en Zapatos

La fórmula para calcular el costo primo es sorprendentemente sencilla, una vez que se han identificado y cuantificado correctamente sus componentes:

Costo Primo por par de zapatos = Costo de Materiales Directos por par + Costo de Mano de Obra Directa por par

Tomemos el ejemplo proporcionado para ilustrarlo:

Ejemplo de Cálculo de Costo Primo para un Par de Zapatos

Imaginemos que una empresa fabrica un modelo específico de zapatos y ha recopilado los siguientes costos directos:

- Materiales Directos:

- Costo de Cuero para un par: S/ 200

- Costo de Suelas para un par: S/ 50

- (Podríamos añadir: Costo de Forros: S/ 20, Cordones y Accesorios: S/ 10)

- Mano de Obra Directa:

- Salario prorrateado de los trabajadores por la fabricación de un par de zapatos: S/ 150

Aplicando la fórmula:

Costo Primo por par de zapatos = (S/ 200 + S/ 50) + S/ 150

Costo Primo por par de zapatos = S/ 250 (Materiales Directos) + S/ 150 (Mano de Obra Directa)

Costo Primo por par de zapatos = S/ 400

Este S/ 400 representa el costo mínimo que la empresa debe cubrir solo en materiales y mano de obra para producir un solo par de zapatos. Cualquier precio de venta por debajo de este monto implicaría una pérdida directa en la producción.

Tabla Comparativa de Componentes del Costo Primo

Para visualizarlo de manera más clara, podemos presentar los datos en una tabla:

| Componente del Costo Primo | Costo por Par (S/) |

|---|---|

| Cuero para un par | 200.00 |

| Suelas para un par | 50.00 |

| Mano de Obra Directa por par | 150.00 |

| Costo Primo Total por Par | 400.00 |

La Importancia Vital de los Costos Primos

Conocer y gestionar eficazmente los costos primos no es solo una tarea contable; es una estrategia empresarial fundamental que impacta directamente en la viabilidad y el crecimiento de cualquier negocio de calzado. Sus beneficios son múltiples y se extienden a diversas áreas operativas y estratégicas:

1. Control de Costos y Eficiencia Operativa

Al identificar y desglosar los costos primos, las empresas pueden monitorear de cerca los gastos directos de producción. Esto permite detectar ineficiencias, como el desperdicio excesivo de materiales, la baja productividad de la mano de obra o la compra de insumos a precios elevados. Un control riguroso de estos costos directos es el primer paso para optimizar los procesos de producción y utilizar los recursos de manera más eficiente, lo que se traduce en un ahorro significativo a largo plazo.

2. Determinación de un Precio de Venta Competitivo y Rentable

El costo primo es la base mínima sobre la cual se debe construir el precio de venta de un par de zapatos. Si una empresa no cubre al menos sus costos primos, cada venta le generará una pérdida. Conocer este valor permite a los fabricantes establecer precios que no solo cubran los gastos directos, sino que también permitan añadir los costos indirectos (como alquiler, marketing, salarios administrativos) y, crucialmente, un margen de beneficio deseado. Un precio bien calculado es esencial para la competitividad en el mercado, asegurando que el producto sea atractivo para el consumidor y rentable para la empresa.

3. Análisis de Rentabilidad y Toma de Decisiones Estratégicas

Los costos primos son una herramienta poderosa para evaluar la rentabilidad de diferentes modelos de zapatos o líneas de producción. Al comparar el costo primo de varios productos con sus respectivos precios de venta, una empresa puede determinar cuáles son los más lucrativos y cuáles podrían necesitar ajustes en su diseño, materiales o proceso de producción. Esta información es vital para tomar decisiones estratégicas, como:

- Enfocar la producción en los modelos más rentables.

- Negociar mejores precios con proveedores de materiales.

- Invertir en tecnología que mejore la eficiencia de la mano de obra.

- Revisar la estructura de costos de los productos menos rentables.

- Identificar qué productos son adecuados para ofertas o descuentos sin incurrir en pérdidas.

4. Presupuestación y Planificación Financiera

Un cálculo preciso del costo primo es indispensable para la elaboración de presupuestos realistas. Permite a las empresas proyectar con mayor exactitud los gastos de producción para futuros períodos, facilitando la planificación de compras de materiales, la gestión de inventarios y la asignación de recursos financieros. Esto es especialmente importante en una industria como la del calzado, donde las tendencias de moda y los ciclos de producción pueden variar significativamente.

La Complejidad del Cálculo en el Sector del Calzado

Aunque la fórmula del costo primo es sencilla, su aplicación en la práctica puede ser compleja, especialmente en la fabricación de zapatos. A diferencia de productos más simples como el zumo de frutas, donde los ingredientes son pocos y el proceso lineal, un zapato es un producto con múltiples componentes y un proceso de ensamblaje que involucra varias etapas y habilidades especializadas. Esto significa que:

- Variedad de Materiales: Un solo zapato puede incorporar cuero, sintéticos, tejidos, suelas de diferentes compuestos, plantillas, contrafuertes, punteras, hilos, adhesivos, herrajes, etc. Cada uno debe ser cuantificado y valorado.

- Diversidad de Procesos: El proceso de fabricación de un zapato implica corte, aparado (costura de las piezas superiores), montado (unión de la parte superior con la suela), pegado, acabado y control de calidad. Cada etapa requiere mano de obra específica y puede tener diferentes niveles de eficiencia.

- Variaciones por Diseño: Un zapato deportivo no tendrá el mismo costo primo que un zapato de vestir de cuero o una bota de trabajo. Los materiales, la complejidad de la mano de obra y el tiempo requerido varían enormemente según el diseño, el estilo y la calidad deseada.

Por lo tanto, la confección correcta de la fórmula del costo primo en la industria del calzado requiere una contabilidad de costos meticulosa y un seguimiento detallado de cada componente y proceso. Las empresas deben invertir en sistemas que permitan rastrear con precisión estos elementos para garantizar la exactitud de sus cálculos.

Preguntas Frecuentes sobre el Costo Primo en Zapatos

¿Qué diferencia hay entre costo primo y costo de producción total?

El costo primo se enfoca exclusivamente en los gastos directos: materiales directos y mano de obra directa. El costo de producción total, en cambio, incluye los costos primos más los costos indirectos de fabricación (CIF). Los CIF son gastos de fábrica que no se pueden asignar directamente a un producto específico, como el alquiler de la fábrica, la electricidad de la maquinaria, los salarios del personal de supervisión, el mantenimiento de equipos, etc. El costo primo es una parte fundamental del costo total de producción, pero no lo abarca por completo.

¿Los gastos administrativos y de ventas son costos primos?

No, los gastos administrativos (como salarios de gerentes, alquiler de oficinas administrativas, suministros de oficina) y los gastos de ventas (como publicidad, comisiones de vendedores, costos de distribución) no son costos primos. Estos se consideran gastos operativos y son indirectos a la producción. Son necesarios para el funcionamiento general de la empresa, pero no se incorporan directamente en la fabricación de cada unidad de producto.

¿Por qué es crucial calcular el costo primo con precisión en la industria del calzado?

Es crucial por varias razones: permite establecer precios de venta adecuados que aseguren la rentabilidad, facilita el control de los gastos directos y la identificación de ineficiencias en el uso de materiales o en la productividad de la mano de obra, y ayuda a tomar decisiones estratégicas informadas sobre qué productos son más rentables o dónde se pueden optimizar los procesos de fabricación. Una estimación imprecisa puede llevar a precios incorrectos, pérdidas financieras o una mala asignación de recursos.

¿Varía el costo primo según el tipo de zapato?

Absolutamente. El costo primo puede variar drásticamente entre un zapato deportivo, un zapato de vestir de lujo, una sandalia o una bota de seguridad. Las diferencias radican en el tipo y la calidad de los materiales utilizados (cuero genuino vs. sintético, suelas especializadas vs. básicas) y la complejidad de la mano de obra requerida (un zapato cosido a mano vs. uno ensamblado en línea de producción). Cada modelo tendrá su propia estructura de costo primo.

¿Qué factores pueden influir en el costo primo de los zapatos a lo largo del tiempo?

Diversos factores externos e internos pueden afectar el costo primo: el precio de las materias primas (fluctuaciones en el precio del cuero, caucho, etc.), los salarios de la mano de obra (ajustes por inflación, negociaciones sindicales, escasez de mano de obra cualificada), la eficiencia de los procesos de producción (mejoras tecnológicas o capacitación que reducen el tiempo de fabricación), y la calidad de los proveedores. Monitorear estos factores es esencial para mantener la competitividad.

Conclusión

El costo primo es mucho más que una cifra contable; es un indicador vital de la salud operativa de una empresa de fabricación de calzado. Al desglosar los gastos en materiales directos y mano de obra directa, los fabricantes obtienen una visión clara de los costos esenciales de cada par de zapatos. Esta claridad no solo permite establecer precios justos y competitivos, sino que también empodera a las empresas para optimizar sus procesos, controlar sus gastos y tomar decisiones estratégicas que impulsen la rentabilidad y el crecimiento a largo plazo. En un mercado tan dinámico como el del calzado, la precisión en el cálculo y la gestión del costo primo es, sin duda, el primer paso firme hacia el éxito sostenible.

Si quieres conocer otros artículos parecidos a El Costo Primo en la Fabricación de Zapatos puedes visitar la categoría Calzado.