05/06/2024

En el complejo universo del derecho, pocas áreas impactan tan directamente la vida de los ciudadanos y la economía de un país como el ámbito tributario. Para comprender a fondo las reglas que rigen las obligaciones fiscales en Perú, es indispensable adentrarse en el corazón de su normativa: el Título Preliminar del Código Tributario. Este conjunto de preceptos, a menudo pasado por alto, constituye la base sobre la cual se edifica todo el sistema impositivo nacional, delineando los principios, instituciones y procedimientos que todo contribuyente y operador jurídico debe conocer. Es la brújula que orienta la aplicación y la interpretación de cada ley, reglamento o resolución en materia de tributos.

- La Esencia del Código Tributario: Contenido y Alcance

- Las Fuentes del Derecho Tributario: El Corazón de la Norma III

- La Vigencia de las Normas Tributarias: Cuándo Entra en Juego la Ley (Norma X)

- ¿Quiénes están Sometidos al Código Tributario? (Norma XI)

- Otros Pilares del Título Preliminar: Principios y Reglas Complementarias

- Preguntas Frecuentes sobre el Título Preliminar

- ¿Por qué el Título Preliminar usa "Norma" y números romanos en lugar de artículos?

- ¿Existe una jerarquía estricta entre las fuentes del Derecho Tributario según la Norma III?

- ¿Cuándo entra en vigencia una nueva ley tributaria en Perú?

- ¿Quiénes deben cumplir con el Código Tributario en Perú?

- ¿Puede la interpretación crear nuevos tributos o sanciones?

- Conclusión: La Importancia de un Marco Sólido

La Esencia del Código Tributario: Contenido y Alcance

El Título Preliminar, a través de sus primeras normas, sienta las bases para entender el ordenamiento jurídico-tributario peruano. La Norma I establece que el Código define los principios generales, las instituciones, los procedimientos y las normas que rigen este campo. No es solo un compendio de leyes, sino una guía integral.

Complementariamente, la Norma II delimita el ámbito de aplicación de este Código, indicando que rige todas las relaciones jurídicas que nacen de los tributos. Para una mayor claridad, el Código Tributario clasifica los tributos en tres categorías fundamentales:

- Impuesto: Aquel cuyo cumplimiento no genera una contraprestación directa e individualizada a favor del contribuyente por parte del Estado. Son los ingresos generales del gobierno.

- Contribución: Un tributo cuya obligación tiene como hecho generador se vincula con beneficios derivados de la realización de obras públicas o actividades estatales específicas. Es decir, hay un beneficio perceptible para quien lo paga.

- Tasa: Se paga por la prestación efectiva de un servicio público individualizado al contribuyente, o por el uso/aprovechamiento de bienes públicos, o por la obtención de autorizaciones. Dentro de las tasas, se distinguen:

- Arbitrios: Pagos por la prestación o mantenimiento de servicios públicos (limpieza, seguridad).

- Derechos: Pagos por servicios administrativos públicos o uso de bienes públicos.

- Licencias: Gravan la obtención de autorizaciones para actividades particulares sujetas a control.

Es crucial entender que el rendimiento de las tasas y contribuciones debe destinarse a cubrir el costo de las obras o servicios que motivan su pago, asegurando la finalidad del tributo. Además, el Código extiende su aplicación a las aportaciones al Seguro Social de Salud (ESSALUD) y a la Oficina de Normalización Previsional (ONP), a menos que su naturaleza requiera normas especiales. Un aspecto moderno incorporado en la Norma II es la aplicación del Código para actuaciones de asistencia administrativa mutua en materia tributaria, alineándose con estándares internacionales.

Las Fuentes del Derecho Tributario: El Corazón de la Norma III

Si el Título Preliminar es la brújula, la Norma III es su estrella polar, detallando las fuentes formales del Derecho Tributario en Perú. En el ámbito legal, una "fuente" es el origen o la base de una norma aplicable en situaciones jurídicas. Esta norma es de vital importancia para cualquier operador del derecho tributario, pues define de dónde emana la autoridad para establecer y aplicar las reglas fiscales.

La particularidad de ser identificada como "Norma III" con numeración romana se debe a una convención legislativa en el Perú, que busca diferenciar el Título Preliminar de los libros y artículos subsiguientes del Código. Esta designación subraya su carácter de precepto legal fundamental.

La Norma III lista ocho fuentes esenciales, aunque es fundamental destacar que el legislador peruano no estableció un orden jerárquico descendente entre ellas, lo que implica que, a un mismo nivel, las disposiciones de un inciso tienen la misma validez que las de otro. Las fuentes son:

- Las disposiciones constitucionales: La Constitución Política del Perú de 1993 es la cúspide del ordenamiento jurídico y contiene un amplio marco normativo tributario. En su Título III, Capítulo IV, aborda principios fundamentales como la igualdad, la no confiscatoriedad, la reserva de ley y el respeto a los derechos fundamentales. También regula la potestad tributaria y prohíbe la regulación tributaria vía Decretos de Urgencia o leyes presupuestarias.

- Los tratados internacionales aprobados por el Congreso y ratificados por el Presidente de la República: Estos acuerdos, en materia tributaria internacional, son una fuente clave, siempre que cumplan con los requisitos de aprobación y ratificación establecidos en la propia Constitución.

- Las leyes tributarias y las normas de rango equivalente: Aquí se incluyen las leyes emitidas en estricto sentido interpretativo por el Congreso de la República, así como otras normas con la misma jerarquía legal, tales como los Decretos Legislativos (emitidos por el Ejecutivo con delegación de facultades) y las Ordenanzas (regionales o municipales).

- Las leyes orgánicas o especiales que norman la creación de tributos regionales o municipales: Se refiere a normativas específicas, como la Ley Orgánica de Municipalidades o la Ley de Tributación Municipal, que facultan a los gobiernos subnacionales a crear, modificar o suprimir tributos dentro de su jurisdicción.

- Los decretos supremos y las normas reglamentarias: Los Decretos Supremos son fundamentales para regular aspectos como aranceles o la cuantía de tasas del gobierno central, o para reglamentar leyes como las del IGV o Impuesto a la Renta. El Código Tributario, sin embargo, genera una interesante discusión al mencionar "normas reglamentarias" de forma separada, lo que podría implicar un tercer grupo de normas con función reglamentaria, como las Resoluciones Ministeriales, de jerarquía inferior al Decreto Supremo.

- La jurisprudencia: Se refiere a las decisiones de los tribunales y órganos administrativos que interpretan y aplican la ley. El Código no limita su aplicación a la jurisprudencia vinculante u obligatoria, lo que significa que cualquier jurisprudencia, ya sea tributaria, civil o laboral, puede ser útil si es aplicable a una situación tributaria concreta. Sin embargo, las jurisprudencias de observancia obligatoria tienen prioridad sobre las demás. Podemos encontrar la jurisprudencia en la página web del Tribunal Fiscal y en la del Poder Judicial.

- Las resoluciones de carácter general emitidas por la Administración Tributaria: Que son las Resoluciones de Superintendencia tratándose de los tributos administrados por la SUNAT, las Ordenanzas tratándose de gobierno regional o local y Resoluciones de carácter general de los diversos entes que regulan en materia tributaria como lo sería el SENATI por la Contribución al SENATI.

- La doctrina jurídica: Finalmente, la Norma III reconoce la importancia de la doctrina, es decir, las opiniones y estudios de expertos en Derecho Tributario, ya sean nacionales o internacionales. Si bien se ubica en un último nivel aplicativo jerárquico, su valor interpretativo y de análisis es innegable para el desarrollo y la comprensión del Derecho Tributario.

La amplitud de esta norma subraya la complejidad del sistema tributario y la necesidad de consultar diversas fuentes para una correcta aplicación de la ley.

La Vigencia de las Normas Tributarias: Cuándo Entra en Juego la Ley (Norma X)

Comprender desde cuándo una norma tributaria es aplicable es tan crucial como conocer su contenido. La Norma X del Título Preliminar del Código Tributario peruano establece las reglas para la vigencia de las leyes tributarias, un aspecto que puede generar muchas dudas y litigios si no se maneja con precisión.

Como regla general, las leyes tributarias rigen desde el día siguiente de su publicación en el Diario Oficial. Por ejemplo, si una ley se publica el 12 de noviembre del 2016, su entrada en vigencia es el 13 de noviembre del 2016. Esta regla se aplica a las leyes dadas por el Congreso y a las normas de rango equivalente, como los Decretos Legislativos y las Ordenanzas regionales o locales. Es importante destacar que los Decretos de Urgencia y las leyes presupuestarias no pueden contener aspectos tributarios, por lo que no se rigen por esta disposición en ese sentido.

Sin embargo, la Norma X establece excepciones importantes a esta regla general:

- Si la propia norma dispone lo contrario, postergando su vigencia en todo o en parte a una fecha posterior al día siguiente.

- En el caso de tributos de periodicidad anual (como el Impuesto a la Renta), que afectan elementos contemplados en el inciso a) de la Norma IV (creación, modificación de tributos; hecho generador, base, alícuota; acreedor, deudor, agente de retención/percepción), estas leyes rigen desde el primer día del siguiente año calendario. Esto proporciona predictibilidad para los contribuyentes. Una excepción a esta excepción es la supresión de tributos o la designación de agentes de retención o percepción, las cuales rigen desde la vigencia de la Ley, Decreto Supremo o Resolución de Superintendencia que los designa.

- Para la designación de los agentes de retención o percepción, rigen desde la vigencia de la Ley, Decreto Supremo o la Resolución de Superintendencia que los designa.

En cuanto a los reglamentos, su vigencia se vincula con la ley reglamentada. Cuando se promulguen con posterioridad a la entrada en vigencia de la ley, rigen desde el día siguiente al de su publicación, a menos que el propio reglamento disponga una fecha posterior. No se permite su aplicación retroactiva. Las resoluciones que contienen directivas o instrucciones tributarias de aplicación general deben ser publicadas en el Diario Oficial para entrar en vigencia.

Una Mirada Comparativa: Perú vs. Costa Rica

Es interesante observar cómo otros sistemas jurídicos abordan la vigencia de las normas tributarias. En Costa Rica, el Código de Normas y Procedimientos Tributarios, en su Artículo 9º, presenta diferencias significativas:

| Aspecto | Perú (Código Tributario) | Costa Rica (Código de Normas y Procedimientos Tributarios) |

|---|---|---|

| Regla General Leyes Tributarias | Rigen desde el día siguiente de su publicación en el Diario Oficial. | Rigen desde la fecha que en ellas se indique. Si no se indica, diez días después de su publicación en el Diario Oficial. |

| Reglamentos y Disposiciones Administrativas | Rigen desde la entrada en vigencia de la ley reglamentada. Si se publican después, desde el día siguiente de su publicación (salvo disposición contraria). | Rigen desde la fecha de su publicación en el Diario Oficial, o desde la fecha posterior que se indique. |

| Supuesto Especial Funcionarios Públicos | No se especifica una regla diferente para funcionarios. | Pueden aplicarse desde su publicación o desde su notificación a los funcionarios y empleados públicos. |

Esta comparación resalta cómo cada legislación adapta los principios de seguridad jurídica y publicidad a su propio contexto, aunque el objetivo final de dar a conocer la norma es el mismo.

¿Quiénes están Sometidos al Código Tributario? (Norma XI)

La Norma XI del Título Preliminar define el universo de sujetos obligados al cumplimiento del Código Tributario y demás normas fiscales en Perú. Esta norma es crucial para establecer la jurisdicción tributaria del país.

Principalmente, están sometidos al cumplimiento de las obligaciones tributarias todas las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas u otros entes colectivos, tanto nacionales como extranjeros, que estén domiciliados en el Perú. Esto abarca a la vasta mayoría de los contribuyentes que operan dentro del territorio nacional.

Además, la norma extiende su aplicación a aquellos sujetos no domiciliados en el Perú, pero que realicen actividades o posean bienes sujetos a tributación en el país. Esto incluye patrimonios, rentas, actos o contratos que generen una obligación tributaria en territorio peruano. Para estos casos, se les exige constituir un domicilio en el país o nombrar un representante con domicilio en Perú, facilitando así la interacción con la Administración Tributaria.

Un añadido moderno a esta norma es su aplicación a los sujetos involucrados en la asistencia administrativa mutua en materia tributaria, incluso si no están domiciliados en el país. Esto refuerza la cooperación internacional en la lucha contra la evasión y elusión fiscal, permitiendo a la SUNAT prestar asistencia a autoridades competentes de otros Estados con los que Perú tenga convenios internacionales.

Otros Pilares del Título Preliminar: Principios y Reglas Complementarias

Más allá de las fuentes y la vigencia, el Título Preliminar contiene otras normas esenciales que delinean el marco de actuación del sistema tributario:

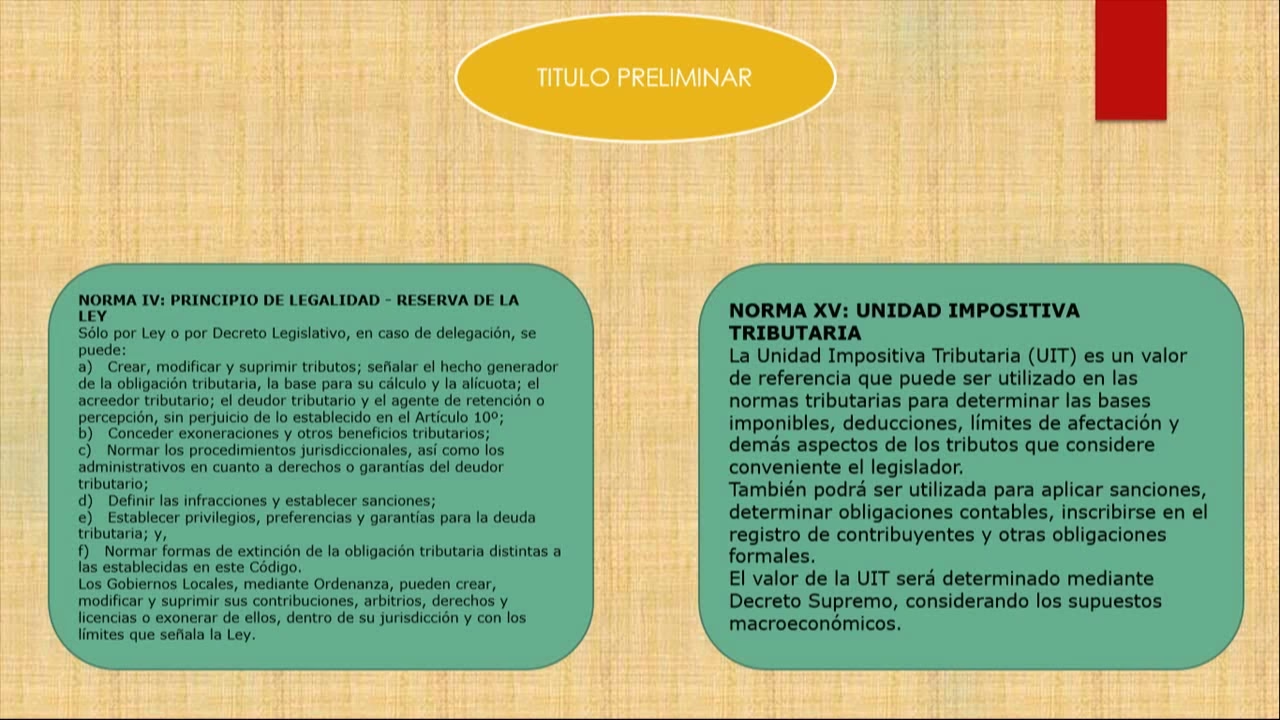

- Norma IV: Principio de Legalidad - Reserva de la Ley: Este es un pilar del Derecho Tributario. Solo por Ley o Decreto Legislativo (por delegación) se pueden crear, modificar y suprimir tributos, definir sus elementos (hecho generador, base, alícuota, acreedor, deudor, agente), conceder beneficios, normar procedimientos jurisdiccionales y administrativos, definir infracciones y sanciones, y establecer garantías para la deuda. Los Gobiernos Locales, por Ordenanza, pueden crear sus propios tributos dentro de límites legales. Esta norma es la garantía de que nadie será gravado arbitrariamente.

- Norma V: Ley de Presupuesto y Créditos Suplementarios: Prohíbe que la Ley Anual de Presupuesto del Sector Público o las leyes de créditos suplementarios contengan normas sobre materia tributaria. Esto asegura la autonomía y especialización de la legislación fiscal.

- Norma VI: Modificación y Derogación de Normas Tributarias: Establece que las normas tributarias solo pueden ser derogadas o modificadas por otra norma del mismo rango o de jerarquía superior, y siempre mediante una declaración expresa, manteniendo la coherencia del ordenamiento jurídico.

- Norma VII: Reglas Generales para la Dación de Exoneraciones, Incentivos o Beneficios Tributarios: Esta es una norma clave para la transparencia fiscal. Exige que la creación de exenciones se sustente en una exposición de motivos detallada, que incluya el costo fiscal estimado, el beneficio económico, y que sea acorde con la política fiscal del gobierno. Establece un plazo máximo de tres años para estos beneficios (salvo excepciones) y requiere informe previo del MEF. También regula la prórroga de estos beneficios.

- Norma VIII: Interpretación de Normas Tributarias: Permite el uso de todos los métodos de interpretación admitidos por el Derecho. Sin embargo, impone límites claros: no se pueden crear tributos, establecer sanciones, conceder exoneraciones ni extender disposiciones tributarias a personas o supuestos no señalados en la ley a través de la interpretación. Esto protege al contribuyente de interpretaciones arbitrarias.

- Norma IX: Aplicación Supletoria de los Principios del Derecho: En lo no previsto por el Código o normas tributarias, se pueden aplicar otras normas no tributarias, siempre que no se opongan. Supletoriamente, se aplican los Principios del Derecho Tributario, y en su defecto, los Principios del Derecho Administrativo y los Principios Generales del Derecho.

- Norma XII: Cómputo de Plazos: Define cómo se cuentan los plazos en meses, años y días hábiles, asegurando uniformidad y claridad en los procedimientos. Los plazos que vencen en día inhábil se prorrogan al primer día hábil siguiente.

- Norma XIII: Exoneraciones a Diplomáticos y Otros: Aclara que las exenciones para funcionarios diplomáticos, consulares y de organismos internacionales no incluyen tributos que graven sus actividades económicas particulares, evitando abusos.

- Norma XIV: Ministerio de Economía y Finanzas: Designa al MEF como el canal exclusivo para que el Poder Ejecutivo proponga, promulgue y reglamente las leyes tributarias, centralizando la política fiscal.

- Norma XV: Unidad Impositiva Tributaria (UIT): Define la UIT como un valor de referencia dinámico para bases imponibles, deducciones, límites, sanciones y otras obligaciones formales. Su valor es determinado anualmente por Decreto Supremo, considerando los supuestos macroeconómicos.

- Norma XVI: Calificación, Elusión de Normas Tributarias y Simulación: Una de las normas más complejas y modernas. Permite a la SUNAT calificar la verdadera naturaleza de los hechos imponibles. Faculta a la administración a exigir la deuda tributaria o disminuir beneficios si detecta supuestos de elusión tributaria (actos artificiosos o impropios para el resultado obtenido, con efectos jurídicos o económicos similares a los que se obtendrían con actos usuales). También aborda la simulación, donde se aplica la norma correspondiente a los actos efectivamente realizados. Esta norma busca combatir las planificaciones fiscales agresivas.

Preguntas Frecuentes sobre el Título Preliminar

¿Por qué el Título Preliminar usa "Norma" y números romanos en lugar de artículos?

Esta diferenciación es una convención legislativa en Perú, adoptada para seguir la corriente de otros códigos importantes (como el Civil), que también tienen un Título Preliminar numerado de esta manera (Norma I, Norma II, etc.), antes de iniciar la numeración arábiga para los capítulos y artículos de los libros principales. Busca distinguir este conjunto de preceptos fundamentales del resto del articulado.

¿Existe una jerarquía estricta entre las fuentes del Derecho Tributario según la Norma III?

No, la Norma III no establece un orden jerárquico descendente entre las fuentes que enumera. El propio texto del Código no lo señala así, y la interpretación jurídica peruana indica que, a un mismo nivel, las disposiciones de un inciso tienen la misma jerarquía normativa que las de otros, aunque obedezcan a diferentes formas y requisitos de creación. La única excepción a considerar es la prioridad de la jurisprudencia de observancia obligatoria sobre otras.

¿Cuándo entra en vigencia una nueva ley tributaria en Perú?

Generalmente, las leyes tributarias entran en vigencia al día siguiente de su publicación en el Diario Oficial. Sin embargo, existen excepciones importantes: si la propia ley posterga su vigencia, o si se trata de tributos de periodicidad anual que rigen desde el primer día del siguiente año calendario (con excepciones como la supresión de tributos o la designación de agentes de retención o percepción, que sí rigen desde la vigencia de la norma que los designa).

¿Quiénes deben cumplir con el Código Tributario en Perú?

Todas las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas u otros entes colectivos, tanto nacionales como extranjeros, que estén domiciliados en el Perú. Además, también están sujetos los no domiciliados que generen patrimonios, rentas, actos o contratos sujetos a tributación en el país, para lo cual deben constituir domicilio o nombrar un representante. La norma también aplica para casos de asistencia administrativa mutua internacional.

¿Puede la interpretación crear nuevos tributos o sanciones?

No. La Norma VIII es muy clara al respecto. Aunque se pueden usar todos los métodos de interpretación admitidos por el Derecho, la interpretación no puede crear tributos, establecer sanciones, conceder exoneraciones, ni extender las disposiciones tributarias a personas o supuestos distintos de los señalados en la ley. Esto es una salvaguarda fundamental para el principio de legalidad.

Conclusión: La Importancia de un Marco Sólido

El Título Preliminar del Código Tributario peruano es, sin lugar a dudas, la piedra angular sobre la que descansa toda la estructura fiscal del país. Sus dieciséis normas no solo definen los conceptos básicos y el alcance del derecho tributario, sino que establecen los principios fundamentales, las fuentes legítimas de las normas, las reglas de su vigencia y aplicación, y los límites a la potestad tributaria del Estado. Comprender a fondo este título es esencial para la seguridad jurídica, la predictibilidad en las relaciones entre el Estado y los contribuyentes, y para garantizar un sistema fiscal justo y equitativo. Es la hoja de ruta indispensable para navegar el desafiante, pero crucial, mundo de la tributación en Perú.

Si quieres conocer otros artículos parecidos a El Título Preliminar del Código Tributario Peruano puedes visitar la categoría Calzado.