26/10/2025

En el dinámico universo del calzado, desde el diseño de una elegante zapatilla de deporte hasta la fabricación de un robusto zapato de vestir, cada paso conlleva un costo. Comprender la estructura de gastos es primordial para cualquier empresa que aspire a la rentabilidad y el crecimiento sostenido. Dentro de esta compleja red financiera, los costos directos e indirectos emergen como dos pilares fundamentales. Aunque ambos son esenciales para el cálculo del costo total de producción, su naturaleza y método de asignación difieren significativamente. Una clara distinción entre ellos no solo permite fijar precios competitivos, sino también evaluar la rentabilidad de cada modelo de calzado y tomar decisiones estratégicas informadas. Este artículo se sumergirá en la esencia de los costos indirectos, explorando sus características, ofreciendo ejemplos concretos aplicados al sector de zapatos y zapatillas, y delineando estrategias efectivas para su control y optimización.

Costos Directos: La Base Visible del Calzado

Antes de adentrarnos en los matices de los costos indirectos, es crucial tener una comprensión sólida de lo que constituyen los costos directos. Estos son, por definición, aquellos gastos que pueden ser atribuidos de forma inequívoca y precisa a la producción de un par de zapatos o zapatillas específico. Son la columna vertebral del costo de cada unidad, fácilmente identificables y cuantificables.

Definición de Costos Directos en el Contexto del Calzado

Los costos directos en la industria del calzado son los desembolsos directamente vinculados a la fabricación o personalización de un modelo particular de zapato o zapatilla. Su naturaleza es tan intrínseca al producto que, si no existiera el producto, estos costos no se generarían.

Ejemplos Clave de Costos Directos en Zapatos y Zapatillas

Consideremos algunos ejemplos concretos que ilustran la naturaleza de los costos directos en este sector:

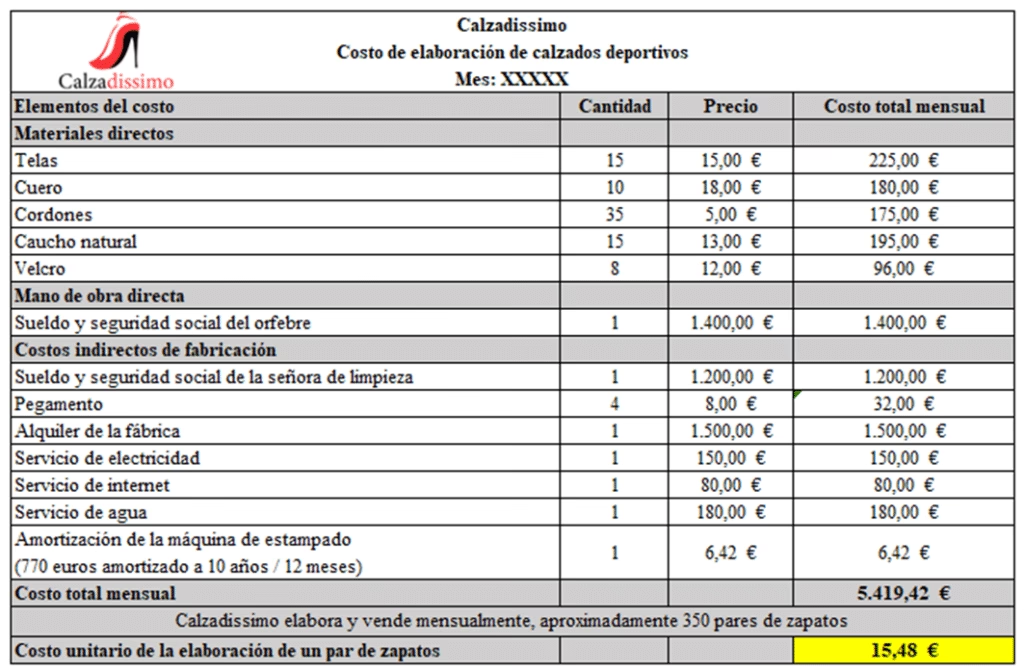

- Materia Prima Directa: Este es quizás el ejemplo más evidente. Incluye el cuero, la tela sintética, la goma para las suelas, los cordones, los hilos de costura, las plantillas y cualquier otro material que forma parte integral del zapato final. Por ejemplo, el costo por metro cuadrado de cuero utilizado en un par de botines de piel es un costo directo.

- Mano de Obra Directa: Se refiere a los salarios y beneficios de los operarios que participan directamente en la transformación de la materia prima en el producto terminado. Esto incluye a los cortadores de piel, los costureros, los montadores de suelas, los pulidores o cualquier artesano que manipule el zapato en cada etapa de su ensamblaje. El salario por hora de un operario que cose la parte superior de una zapatilla de deporte es un costo directo.

- Envases y Embalajes Específicos: Si bien no siempre se consideran directos en todos los contextos, en el calzado, la caja individual donde se empaca cada par de zapatos, las etiquetas personalizadas con el logo de la marca o las bolsas de tela protectoras que acompañan a un zapato de lujo, pueden ser costos directos si están diseñados y utilizados exclusivamente para un modelo o línea de producto.

- Costos de Producción Específicos: En algunos casos, la energía consumida por una máquina muy específica que solo se utiliza para un tipo de suela innovadora o el costo de moldes especiales diseñados para un modelo único, pueden considerarse directos si su uso es exclusivo y medible para ese producto.

Los costos directos son fundamentales para calcular el costo unitario de cada par de zapatos y, por ende, para establecer un precio de venta que garantice la rentabilidad. Son el punto de partida para cualquier análisis de costos en la industria del calzado.

Costos Indirectos: Los Hilos Invisibles del Negocio del Calzado

A diferencia de sus contrapartes directas, los costos indirectos son gastos que no pueden ser atribuidos de manera sencilla y directa a un par de zapatos o zapatillas específico. Son necesarios para el funcionamiento general de la fábrica o la empresa, pero su beneficio se extiende a múltiples productos, procesos o departamentos. Su asignación a un producto individual requiere de criterios y métodos de distribución, ya que no se consumen exclusivamente por una unidad de calzado.

Características Distintivas de los Costos Indirectos

- No Atribuibles Directamente: No se pueden rastrear fácilmente hasta un producto o servicio particular. ¿Cuánta electricidad de la planta consume un solo par de zapatillas? Es casi imposible de determinar con precisión.

- Beneficio Múltiple: Sirven a la operación general de la empresa, beneficiando a toda la producción o a múltiples líneas de calzado simultáneamente.

- Asignación Necesaria: Para ser incluidos en el costo total del producto, requieren de un proceso de prorrateo o asignación basado en criterios lógicos y equitativos.

- Fijos o Variables: Pueden ser fijos (como el alquiler de la fábrica) o variables (como los servicios de limpieza que aumentan con la actividad).

Ejemplos de Costos Indirectos en la Industria del Calzado

Para ilustrar mejor, veamos cómo se manifiestan los costos indirectos en una empresa de zapatos y zapatillas:

- Alquiler de la Fábrica o Almacén: El costo del alquiler de la planta de producción o del centro de distribución donde se almacenan todos los materiales y productos terminados. Este gasto beneficia a la producción de todos los modelos de calzado y no se puede atribuir a un único par.

- Salarios del Personal de Apoyo y Supervisión: Incluye los sueldos de los gerentes de producción, el personal de control de calidad (que supervisa varios lotes), el equipo de contabilidad, el personal de recursos humanos, los vigilantes de seguridad de la planta, y el personal de limpieza. Su trabajo es esencial, pero no fabrican directamente un zapato.

- Servicios Públicos Generales: La factura de electricidad de toda la fábrica, el agua consumida en los baños o la calefacción/aire acondicionado de las oficinas y áreas comunes. Estos costos son necesarios para mantener la operación, pero no se pueden desglosar por unidad de calzado.

- Mantenimiento y Depreciación de Maquinaria General: El costo de mantener en buen estado las máquinas que son utilizadas por múltiples líneas de producción (ej. sistemas de ventilación, prensas generales) o la depreciación de equipos grandes que sirven a toda la planta.

- Publicidad y Marketing de Marca: Los gastos asociados con campañas publicitarias que promueven la marca de calzado en general, no un modelo específico. Esto incluye anuncios en revistas, presencia en ferias comerciales, o el desarrollo de la página web corporativa.

- Suministros de Oficina y Consumibles Generales: Papelería, software de gestión, equipos informáticos para el personal administrativo, y otros materiales que no forman parte del producto final pero son necesarios para la operación diaria.

- Seguros: Las primas de seguros de la fábrica, los equipos, o los seguros de responsabilidad civil que cubren la operación en su totalidad.

- Investigación y Desarrollo (I+D) No Específico: Los gastos en I+D para explorar nuevos materiales o tecnologías que podrían aplicarse a futuras colecciones, pero que no están directamente ligados al desarrollo de un modelo actual en particular.

Los costos indirectos, aunque menos visibles en el costo unitario, son vitales para la viabilidad a largo plazo de la empresa. Ignorarlos llevaría a una subestimación del costo real de producción y a una fijación de precios errónea.

Tabla Comparativa: Costos Directos vs. Indirectos en Calzado

| Característica | Costos Directos | Costos Indirectos |

|---|---|---|

| Atribuibilidad | Directamente atribuible a un par de zapatos/zapatillas. | No directamente atribuible a un par; se distribuye. |

| Ejemplos (Calzado) | Cuero, suelas, mano de obra de costura, cordones. | Alquiler de fábrica, salarios de supervisores, electricidad general. |

| Identificación | Fácilmente identificable y medible por unidad. | Más difícil de identificar por unidad; requiere asignación. |

| Control | Generalmente más fácil de controlar por volumen de producción. | Requiere análisis y prorrateo para su control efectivo. |

| Impacto en Precio | Impacto claro y directo en el costo unitario base. | Impacto en el costo unitario a través de métodos de asignación. |

La Trascendencia de Diferenciar: ¿Por qué es Crucial en el Calzado?

La capacidad de distinguir entre costos directos e indirectos no es meramente un ejercicio contable; es una herramienta estratégica fundamental para cualquier empresa de calzado que busque maximizar su eficiencia y rentabilidad. Esta diferenciación permite una visión mucho más clara y precisa de la salud financiera del negocio.

Razones Clave para Diferenciar Costos en el Calzado:

- Cálculo Preciso del Costo Total de Producción: Para saber cuánto cuesta realmente fabricar un par de zapatillas deportivas o un zapato de vestir, es imperativo sumar tanto los costos directos como una porción adecuada de los costos indirectos. Esto permite establecer un precio de venta justo que cubra todos los gastos y genere un margen de ganancia saludable. Si se ignoran los costos indirectos, el precio de venta podría ser demasiado bajo, llevando a pérdidas.

- Evaluación de la Rentabilidad por Producto: Al diferenciar ambos tipos de costos, una empresa puede determinar la rentabilidad individual de cada modelo de calzado. Quizás un modelo de zapatilla básica tiene costos directos bajos, pero si consume una proporción muy alta de costos indirectos (por ejemplo, requiere mucho control de calidad o un proceso de secado prolongado que usa mucha energía), su rentabilidad real podría ser menor de lo esperado. Esto ayuda a identificar qué líneas de calzado son las más lucrativas y cuáles podrían necesitar ajustes.

- Toma de Decisiones Estratégicas Informadas: La información detallada sobre costos es vital para decisiones importantes. ¿Deberíamos expandir la producción de zapatillas para correr? ¿Es viable introducir una nueva línea de zapatos ecológicos que requiere una inversión inicial alta en I+D (costo indirecto)? ¿Conviene subcontratar una parte de la producción para reducir ciertos costos indirectos de fábrica? Sin una comprensión clara de ambos tipos de costos, estas decisiones se tomarían a ciegas.

- Control Efectivo de Gastos: Al categorizar los costos, la gerencia puede identificar áreas de gasto excesivo. Por ejemplo, si los costos indirectos de mantenimiento están aumentando desproporcionadamente, podría ser señal de maquinaria obsoleta que necesita ser reemplazada o de procesos ineficientes. Esto permite implementar medidas correctivas específicas para optimizar el uso de recursos y reducir gastos innecesarios.

- Optimización de Precios y Márgenes: Conocer los costos totales permite ajustar los precios de venta para mantener la competitividad en el mercado sin sacrificar la rentabilidad. Si los costos indirectos por unidad son altos, la empresa podría buscar eficiencias internas antes de subir los precios, o bien, justificar un precio más alto si el valor percibido del calzado lo permite.

En resumen, la diferenciación entre costos directos e indirectos es la brújula que guía a la empresa de calzado hacia una gestión financiera robusta y una toma de decisiones estratégica que asegure su éxito y crecimiento en un mercado cada vez más competitivo.

Estrategias para Controlar y Optimizar los Costos en la Producción de Calzado

Una vez que se ha logrado diferenciar y comprender los costos directos e indirectos, el siguiente paso crítico es implementar estrategias efectivas para controlarlos y optimizarlos. La gestión proactiva de costos es un motor clave para mejorar la rentabilidad y la eficiencia operativa en la industria del calzado.

1. Análisis Exhaustivo de Costos: El Mapa Financiero

Realizar un análisis detallado de todos los costos, tanto directos como indirectos, es el punto de partida. Esto implica:

- Identificación y Categorización: Desglosar cada gasto y asignarlo a su categoría correcta (materia prima, mano de obra directa, alquiler, electricidad, marketing, etc.).

- Análisis por Modelo de Calzado: Calcular el costo total, incluyendo una asignación de costos indirectos, para cada línea o modelo de zapato/zapatilla. Esto revela cuáles son los productos más rentables y cuáles podrían estar absorbiendo demasiados recursos.

- Benchmarking: Comparar los costos internos con los estándares de la industria o con los de la competencia (si la información está disponible) para identificar áreas de mejora.

Un análisis de costos regular permite identificar rápidamente las desviaciones y las oportunidades de ahorro.

2. Negociación Inteligente con Proveedores: Más Allá del Precio

Para reducir los costos directos, la negociación con proveedores de materiales (cuero, suelas, cordones) es crucial. Pero también se extiende a proveedores de servicios que impactan costos indirectos (servicios de limpieza, mantenimiento de maquinaria, servicios de seguridad):

- Volumen de Compra: Negociar descuentos por grandes volúmenes de materia prima o suministros generales.

- Búsqueda de Alternativas: Explorar nuevos proveedores o materiales alternativos que ofrezcan una relación calidad-precio más favorable.

- Condiciones de Pago: Negociar plazos de pago que mejoren el flujo de caja.

- Relaciones a Largo Plazo: Establecer alianzas estratégicas con proveedores clave para asegurar precios estables y calidad constante.

3. Optimización de la Gestión de Inventario: Evitando el Desperdicio

Una gestión ineficiente del inventario puede generar costos directos (desperdicio de materiales, obsolescencia) e indirectos (costos de almacenamiento, seguros):

- Inventario Justo a Tiempo (JIT): Implementar sistemas que minimicen el stock de materia prima y productos terminados, reduciendo los costos de almacenamiento y el riesgo de deterioro o moda pasajera.

- Control de Calidad en la Recepción: Asegurar que la materia prima recibida cumpla con los estándares para evitar el reproceso o el descarte, lo que impacta directamente en los costos.

- Rotación de Stock: Optimizar la salida de productos terminados para evitar que queden obsoletos en el almacén.

4. Automatización de Procesos: Eficiencia y Reducción de Costos Indirectos

La tecnología puede ser una gran aliada para reducir los costos indirectos:

- Software de Gestión (ERP): Implementar un sistema de planificación de recursos empresariales que integre todas las operaciones (producción, inventario, ventas, contabilidad) para optimizar flujos de trabajo, reducir errores manuales y mejorar la toma de decisiones.

- Automatización en Producción: Invertir en maquinaria más eficiente o robots para tareas repetitivas, lo que puede reducir la mano de obra indirecta y los errores.

- Sistemas de Gestión Documental: Digitalizar procesos administrativos para reducir el uso de papel y los costos asociados con el almacenamiento físico.

5. Implementación de Políticas de Ahorro de Energía: Un Impacto Directo en la Factura

Los costos de energía son un componente significativo de los costos indirectos en una fábrica de calzado. Estrategias como:

- Iluminación Eficiente: Reemplazar luces convencionales por LED.

- Optimización de Maquinaria: Utilizar equipos energéticamente eficientes y asegurar su correcto mantenimiento para evitar consumos excesivos.

- Conciencia del Personal: Fomentar una cultura de ahorro, apagando luces y equipos cuando no se utilizan.

- Fuentes Renovables: Explorar la posibilidad de instalar paneles solares o utilizar otras fuentes de energía limpia.

6. Capacitación y Conciencia del Personal: El Factor Humano

Un personal bien capacitado y consciente del impacto de los costos puede generar ahorros significativos:

- Formación en Eficiencia: Entrenar a los operarios para utilizar los materiales de manera óptima y reducir el desperdicio.

- Cultura de Ahorro: Inculcar en todos los empleados la importancia de la gestión de costos, desde el uso responsable de suministros de oficina hasta la minimización del consumo de energía.

- Programas de Incentivos: Recompensar a los equipos o individuos que propongan ideas innovadoras para la reducción de costos.

Criterios de Imputación de Costos Indirectos: La Asignación Justa

Dado que los costos indirectos no pueden atribuirse directamente a un par de zapatos, es necesario establecer criterios lógicos para repartirlos entre los productos. Esta asignación es clave para obtener un costo unitario lo más preciso posible. La elección del criterio dependerá de la naturaleza del negocio y de la relación más directa entre el costo indirecto y el factor de producción.

Criterios Comunes de Imputación en el Calzado:

- Unidad Producida: Uno de los métodos más sencillos. Consiste en dividir el costo indirecto total por el número de pares de zapatos o zapatillas producidos en un período determinado. Por ejemplo, si el alquiler de la fábrica es de 10.000 unidades monetarias y se producen 10.000 pares, cada par absorbe 1 unidad monetaria de alquiler. Es adecuado cuando todos los productos consumen recursos indirectos de manera similar.

- Horas de Mano de Obra Directa: Si se considera que los costos indirectos (como la supervisión o el mantenimiento) están más relacionados con el tiempo que los operarios dedican a cada producto, se puede asignar el costo indirecto en función de las horas de mano de obra directa utilizadas por cada par de zapatos.

- Horas Máquina: Si la producción de calzado es altamente mecanizada y las máquinas son el principal impulsor de los costos indirectos (energía, mantenimiento, depreciación), el costo indirecto se puede asignar en función del tiempo que cada par de zapatos pasa en las máquinas.

- Costo de Materia Prima Directa: En algunos casos, los costos indirectos se pueden asignar en proporción al costo de la materia prima directa de cada producto. Esto podría ser relevante si los costos indirectos (como almacenamiento o control de calidad) son proporcionales al valor de los materiales procesados.

- Precio de Venta (o Ingresos): Aunque menos común para costos de producción, algunos costos indirectos (especialmente los de marketing y ventas) pueden asignarse en función del precio de venta o los ingresos generados por cada modelo de calzado. Este criterio asume que los productos que generan más ingresos deberían absorber una mayor parte de ciertos costos indirectos.

La selección del criterio de imputación es una decisión crítica que impacta directamente en el costo unitario final y, por ende, en la rentabilidad percibida de cada modelo de calzado. Un criterio mal elegido puede distorsionar la rentabilidad real de los productos.

Ejemplo Práctico: Asignación de Costos Indirectos en una Fábrica de Zapatillas

Imaginemos una pequeña fábrica de zapatillas que produce dos modelos: la “Zapatilla Urbana” (ZU) y la “Zapatilla Deportiva” (ZD). Ambos comparten la misma planta de producción y el mismo personal de supervisión.

- Costos Indirectos Mensuales Totales: 20.000 unidades monetarias (alquiler, salarios de supervisores, electricidad general, mantenimiento).

- Producción Mensual:

- Zapatilla Urbana (ZU): 8.000 pares

- Zapatilla Deportiva (ZD): 2.000 pares

Criterio de Imputación: Unidad Producida

- Total de pares producidos: 8.000 (ZU) + 2.000 (ZD) = 10.000 pares.

- Costo Indirecto por par: 20.000 / 10.000 = 2 unidades monetarias por par.

- Asignación a ZU: 8.000 pares * 2 = 16.000 unidades monetarias.

- Asignación a ZD: 2.000 pares * 2 = 4.000 unidades monetarias.

Este método es sencillo, pero ¿es justo? Si la Zapatilla Deportiva requiere más tiempo de supervisión o más energía por unidad debido a su complejidad, este criterio podría subestimar su costo real y sobreestimar el de la Zapatilla Urbana.

Criterio de Imputación: Horas Máquina Utilizadas

Supongamos que la ZU es más sencilla y pasa menos tiempo en las máquinas, mientras que la ZD es más compleja y requiere más tiempo de maquinaria.

- Horas Máquina Totales Mensuales: 4.000 horas.

- Horas Máquina por ZU: 0.25 horas/par * 8.000 pares = 2.000 horas.

- Horas Máquina por ZD: 1.00 horas/par * 2.000 pares = 2.000 horas.

- Costo Indirecto por Hora Máquina: 20.000 / 4.000 = 5 unidades monetarias por hora.

- Asignación a ZU: 2.000 horas * 5 = 10.000 unidades monetarias.

- Asignación a ZD: 2.000 horas * 5 = 10.000 unidades monetarias.

En este caso, aunque la ZU se produce en mayor cantidad, la ZD absorbe la misma cantidad de costos indirectos porque consume más recursos de maquinaria por unidad. Este método proporciona una visión más precisa de la rentabilidad real de cada modelo, especialmente si los costos indirectos están fuertemente impulsados por el uso de maquinaria.

Preguntas Frecuentes sobre Costos Indirectos en Calzado

La comprensión de los costos indirectos puede generar varias dudas. Aquí abordamos algunas de las más comunes:

1. ¿Los costos de diseño y desarrollo de un nuevo modelo de zapatilla son directos o indirectos?

Generalmente, los costos de diseño y desarrollo (I+D) son considerados costos indirectos. Aunque están relacionados con la creación de un producto, a menudo benefician a futuras colecciones, exploran nuevas tecnologías aplicables a varios modelos, o el esfuerzo de diseño no es directamente proporcional a cada unidad producida. Sin embargo, si un diseño es extremadamente específico y único para un volumen muy limitado de un modelo de alta gama, y sus costos pueden rastrearse con precisión a ese modelo, podría argumentarse que una porción es directa. Pero la regla general es indirecto.

2. ¿Cómo afecta el volumen de producción a los costos indirectos por unidad en el calzado?

Los costos indirectos, especialmente los fijos (como el alquiler de la fábrica o los salarios de los supervisores), se diluyen a medida que aumenta el volumen de producción. Esto significa que a mayor cantidad de pares de zapatos o zapatillas producidos, el costo indirecto asignado a cada unidad será menor. Este fenómeno se conoce como economías de escala y es una de las razones por las que las grandes fábricas pueden ofrecer precios más competitivos.

3. ¿Por qué es tan difícil asignar con precisión los costos indirectos a cada par de zapatos?

La dificultad radica en que los costos indirectos son gastos compartidos. No hay una relación de causa y efecto directa y medible entre, por ejemplo, la factura de electricidad de toda la planta y la producción de un solo par de zapatillas. Se necesita un criterio de asignación que sea justo y representativo, pero siempre habrá un grado de arbitrariedad en cómo se distribuyen estos costos compartidos.

4. ¿Pueden los costos indirectos volverse directos en algún caso específico de fabricación de calzado?

Es raro, pero podría ocurrir en situaciones muy específicas. Por ejemplo, si una empresa adquiere una máquina extremadamente especializada y costosa que solo se utiliza para producir un componente único y exclusivo de un solo modelo de zapato de edición limitada. En ese caso, la depreciación y el mantenimiento de esa máquina podrían considerarse directos para ese modelo específico, ya que su propósito es exclusivo. Sin embargo, esto es una excepción y la mayoría de los costos indirectos permanecen como tales.

5. ¿Qué sucede si una empresa de calzado no diferencia adecuadamente entre costos directos e indirectos?

Ignorar esta distinción puede llevar a decisiones financieras desastrosas: precios de venta incorrectos (demasiado bajos, llevando a pérdidas, o demasiado altos, afectando la competitividad), evaluación errónea de la rentabilidad de productos (pensar que un modelo es rentable cuando no lo es), ineficiencias operativas no detectadas, dificultad para controlar los gastos y una planificación estratégica deficiente. En última instancia, puede comprometer la viabilidad y el crecimiento del negocio.

Conclusiones: El Valor Estratégico de Conocer tus Costos

Los costos directos e indirectos son los pilares invisibles y visibles sobre los que se asienta la estructura financiera de cualquier empresa de calzado. Mientras que los costos directos son tangibles y se rastrean fácilmente hasta cada par de zapatos o zapatillas, los costos indirectos, aunque más difusos, son igualmente vitales para la operación general y la rentabilidad. Diferenciar entre ambos no es solo una práctica contable; es una necesidad estratégica que permite a las empresas del sector del calzado establecer precios adecuados, evaluar la rentabilidad individual de cada modelo y tomar decisiones informadas sobre producción, inversión y expansión.

Controlar y optimizar estos costos, mediante un análisis riguroso, una negociación inteligente con proveedores, una gestión de inventario eficiente, la automatización de procesos y la capacitación del personal, es fundamental para asegurar la competitividad y el éxito en un mercado tan exigente como el del calzado. Una gestión de costos efectiva no solo maximiza los beneficios, sino que también impulsa la eficiencia operativa y fortalece la posición de la marca en la industria. En el mundo de los zapatos y las zapatillas, cada detalle cuenta, y la comprensión profunda de los costos es, sin duda, uno de los más importantes.

Si quieres conocer otros artículos parecidos a Costos Indirectos en Zapatos y Zapatillas: Claves puedes visitar la categoría Calzado.