06/04/2022

El Kardex, más que una simple herramienta contable, es el cerebro operativo detrás de una gestión de inventarios eficiente y precisa. En un mundo empresarial donde cada unidad y cada costo cuentan, entender a fondo el propósito y el funcionamiento de este sistema se convierte en una ventaja competitiva inigualable. Permite a las empresas no solo saber qué tienen, sino también cuánto vale, en cualquier momento, sin la necesidad de un tedioso inventario físico. Este artículo desglosará todos los aspectos del Kardex, desde sus objetivos fundamentales hasta los intrincados métodos de valuación y la crucial importancia de la integridad de sus datos.

El Kardex: Un Registro Vital para Tu Negocio

En su esencia, el Kardex es un formato diseñado para mantener un registro detallado de todas las entradas y salidas de inventario dentro de una empresa. Su objetivo primordial es proporcionar una visión clara y en tiempo real de las existencias disponibles y su costo asociado. Esta capacidad de monitoreo constante elimina la necesidad de realizar conteos físicos frecuentes, lo que ahorra tiempo y recursos valiosos.

Históricamente, las tarjetas Kardex eran formatos impresos que se diligenciaban manualmente, un proceso propenso a errores y que demandaba un gran esfuerzo. Sin embargo, la era digital ha transformado esta práctica. Hoy en día, la mayoría de los sistemas contables modernos incorporan un Kardex automatizado que registra los movimientos de inventario de forma instantánea a medida que ocurren las ventas y compras. Incluso para empresas más pequeñas, existen plantillas de Excel que facilitan esta tarea, aunque con ciertas advertencias sobre la integridad de los datos, las cuales exploraremos más adelante.

Contenido Esencial de un Kardex

Aunque la implementación pueda variar, un formato Kardex estándar debe incluir los siguientes renglones para cada movimiento de inventario:

- Fecha del movimiento: El día exacto en que ocurre la transacción.

- Detalle: Una descripción breve del tipo de movimiento (compra, venta, devolución, etc.).

- Entrada: Cantidad de unidades que ingresan, su valor unitario y el valor total de la entrada.

- Salida: Cantidad de unidades que egresan, su valor unitario y el valor total de la salida.

- Saldo: La cantidad de unidades restantes después del movimiento, su valor unitario actualizado y el valor total del inventario en ese momento.

Para que el Kardex sea una herramienta efectiva, es fundamental comprender los sistemas de inventarios y los métodos de valuación aplicables, ya que estos dictan cómo se registran y valoran los movimientos.

Objetivos Estratégicos del Uso del Kardex

Los objetivos del Kardex van más allá de un simple control de existencias. Se trata de una herramienta estratégica que impacta directamente en la rentabilidad y la toma de decisiones de una empresa. El principal objetivo es disponer de un saldo exacto, tanto físico como monetario, de cada SKU (Stock Keeping Unit o referencia de producto) en cualquier fecha determinada. Como consecuencia, ofrece una imagen precisa del inventario total de un almacén.

Entender las diferencias entre los múltiples tipos de inventarios y tener claridad sobre las propiedades materiales de una empresa es crucial. Al categorizar correctamente los productos y sus movimientos, el Kardex permite un control preciso de los costos. Por ejemplo, una empresa que vende zapatos necesita saber cuántos pares de un modelo específico tiene y cuánto le costó cada par para determinar su margen de ganancia.

En sectores altamente regulados como el farmacéutico y el alimentario, el Kardex adquiere una dimensión adicional. No solo debe indicar la cantidad y el valor monetario, sino también el número de lote de cada producto. El número de lote es vital para garantizar la trazabilidad del producto, un conjunto de procedimientos que permiten conocer el historial, la ubicación y la trayectoria de un producto o lote a lo largo de toda la cadena de suministro. Esto es esencial para la seguridad del consumidor y el cumplimiento normativo.

Sistemas de Inventario: La Base de un Kardex Efectivo

El control de inventarios se puede llevar a cabo mediante dos sistemas principales: el sistema de inventarios periódico y el sistema de inventarios permanente. La elección de uno u otro tiene implicaciones directas en cómo se utiliza y se beneficia del Kardex.

Sistema de Inventarios Periódico

Este sistema, en la actualidad, es menos utilizado por empresas que buscan un control estricto de sus inventarios. Su principal desventaja es que no proporciona información en tiempo real sobre las existencias ni sus costos. Para determinar la cantidad de unidades y el costo de venta, se requiere un conteo físico al final de un período contable, lo que implica una inversión significativa de tiempo y aumenta la posibilidad de pérdidas no detectadas.

En la contabilización bajo este sistema, las compras de inventarios se registran en una cuenta específica (como la cuenta 62 del PUC en algunos contextos contables), y posteriormente se realiza un "juego de inventarios" para calcular el costo de venta. Las devoluciones en ventas también se contabilizan en la misma cuenta de compras, mientras que las ventas se registran en la cuenta de ingresos por ventas y las devoluciones de ventas en una cuenta separada.

Sistema de Inventarios Permanente (o Perpetuo)

Este es el sistema más adoptado por las empresas modernas y es el que, por defecto, se utiliza con el Kardex. Su fortaleza radica en el registro constante y en tiempo real de todos los movimientos de inventario. Esto significa que la información sobre las existencias y el costo de ventas está disponible al instante, sin necesidad de realizar operaciones adicionales al final del período.

Bajo el sistema permanente, las compras de mercancías y sus devoluciones se contabilizan directamente en la cuenta de inventarios del activo. Cuando se realiza una venta, no solo se registra el ingreso en la cuenta de ventas, sino que simultáneamente se contabiliza el costo de ventas, afectando la cuenta de inventarios y la de costos. Esta simultaneidad es lo que permite al Kardex ofrecer información actualizada y precisa en todo momento.

Comparativa de Sistemas de Inventario

| Característica | Sistema Periódico | Sistema Permanente |

|---|---|---|

| Conocimiento de Existencias | Solo mediante conteo físico periódico. | En tiempo real, en todo momento. |

| Costo de Ventas | Calculado al final del período. | Conocido al momento de cada venta. |

| Registro de Compras | Cuenta de compras (ej. 62 PUC). | Directamente en la cuenta de inventario (activo). |

| Ideal para | Empresas pequeñas con pocos movimientos o productos de bajo valor unitario. | La mayoría de las empresas, especialmente aquellas con alto volumen de transacciones o productos de alto valor. |

| Uso con Kardex | No es su principal aliado. | Indispensable y complementario. |

Métodos de Valuación de Inventarios: Asignando el Costo Correcto

Uno de los desafíos en la gestión de inventarios es que el costo de adquisición de un mismo producto puede variar con el tiempo. Por ejemplo, una empresa puede comprar zapatos de la misma marca en diferentes fechas y a precios distintos. Al momento de la venta, surge la pregunta: ¿qué costo se le asigna a la unidad vendida? Para resolver esto, el sistema de inventarios permanente propone varios métodos de valuación.

Método Promedio Ponderado (PMP)

Este método consiste en calcular un costo promedio para todas las unidades disponibles. Cada vez que se realiza una nueva compra, el costo total de las existencias (las que ya estaban más las nuevas) se suma y se divide por el número total de unidades. Esto resulta en un nuevo costo promedio por unidad. Este procedimiento debe recalcularse con cada entrada al almacén.

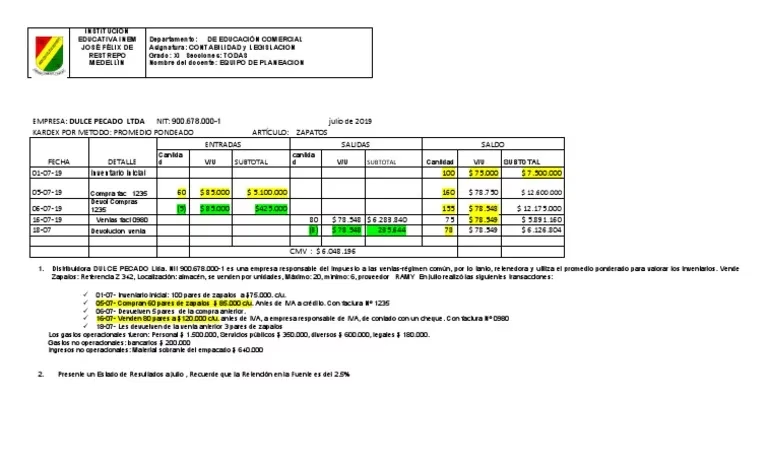

Ejemplo: Si se compran 5 unidades a $1.000 cada una (total $5.000) y luego 6 unidades a $800 cada una (total $4.800). En total, hay 11 unidades con un costo total de $9.800. El costo promedio ponderado sería $9.800 / 11 = $891 por unidad. Si se venden 7 unidades, el costo de venta de esas 7 unidades sería de $891 cada una.

Es el método más utilizado en los sistemas ERP (Enterprise Resource Planning) debido a su simplicidad y a que suaviza las fluctuaciones de precios.

Método PEPS (Primeras en Entrar, Primeras en Salir - FIFO)

PEPS, por sus siglas en español (o FIFO, First In, First Out en inglés), se basa en la lógica de que las primeras unidades de inventario que se adquieren son las primeras que deben venderse. Esto significa que el costo de las existencias que quedan en el almacén se valora con los costos más recientes, mientras que el costo de los productos vendidos corresponde a los costos más antiguos.

Ejemplo: Compramos 5 unidades a $1.000 y luego 6 unidades a $800. Si vendemos 7 unidades, primero se "sacan" las 5 unidades que costaron $1.000. Las 2 unidades restantes para completar la venta se sacan de las que costaron $800. Así, el costo de venta reflejará los precios más antiguos.

La ventaja de PEPS es que los inventarios restantes están valorados con costos más recientes, lo que a menudo refleja mejor el valor de mercado actual. Sin embargo, en un entorno inflacionista, esto puede incrementar el resultado de la empresa y, consecuentemente, su carga tributaria.

Método UEPS (Últimas en Entrar, Primeras en Salir - LIFO)

UEPS (o LIFO, Last In, First Out) es lo opuesto a PEPS. Establece que las últimas unidades adquiridas son las primeras que se venden. Esto implica que el costo de los inventarios que permanecen en el almacén se valora con los costos más antiguos, mientras que el costo de los productos vendidos corresponde a los costos más recientes.

Ejemplo: Retomando el ejemplo anterior, si compramos 5 unidades a $1.000 y luego 6 unidades a $800, y vendemos 7 unidades, primero se "sacan" las 6 unidades que costaron $800. La unidad faltante para completar la venta se saca de las que costaron $1.000. El costo de venta, en este caso, reflejará los precios más recientes.

La ventaja principal de UEPS es su efecto tributario en entornos inflacionistas, ya que al asignar los costos más recientes (y usualmente más altos) a las ventas, el resultado gravable de la empresa disminuye. No obstante, en muchos países, la reglamentación contable no permite este tipo de valuación porque el inventario restante se valora con costos antiguos, lo que no siempre es una representación fiable de los flujos de inventarios reales.

Sistema de Coste Real por Partidas

Este sistema, más específico, requiere tener información precisa en todo momento sobre qué productos se compraron en cada partida (con su costo correspondiente) y cuáles se vendieron, indicando a qué partida pertenecen. Cada partida tiene asignado un precio de costo y una cantidad, y se le asigna un código que indica su trazabilidad. Si esta información se mantiene a lo largo de todos los procesos de entrada y salida, es posible calcular el costo real exacto del inventario almacenado y del producto vendido. Este sistema se combina a menudo con PEPS o UEPS en cuanto al flujo de movimientos, dependiendo de la actividad de la empresa. Es particularmente útil en sectores donde la trazabilidad y el control de lotes son críticos, como en la distribución de productos alimenticios o farmacéuticos.

Comparativa de Métodos de Valuación

| Método | Principio | Costo de Inventario Final | Costo de Ventas | Ventaja | Desventaja |

|---|---|---|---|---|---|

| Promedio Ponderado (PMP) | Promedia todos los costos. | Costo medio. | Costo medio. | Suaviza fluctuaciones de precios, fácil de aplicar en ERP. | No refleja el flujo real de productos. |

| PEPS (FIFO) | Primeras en entrar, primeras en salir. | Costos más recientes. | Costos más antiguos. | Refleja el flujo físico real, inventario final a valor actual. | Mayor carga tributaria en inflación. |

| UEPS (LIFO) | Últimas en entrar, primeras en salir. | Costos más antiguos. | Costos más recientes. | Beneficio tributario en inflación. | No refleja el flujo físico real, no permitido en muchos países. |

La Integridad y Trazabilidad de los Datos en el Kardex: Un Pilar Fundamental

Para que el Kardex cumpla plenamente sus objetivos y sea una herramienta confiable para la toma de decisiones, es imperativo que los datos que contiene sean íntegros y trazables. Estos dos factores son la base de la seguridad y la calidad de cualquier registro de inventario.

Integridad de los Datos

La integridad de los datos es la cualidad que asegura que la información no sea modificada, destruida total o parcialmente, de forma errónea o intencionada. Garantizar la integridad es decisivo para cualquier organización, ya que se toman decisiones constantes basadas en estos datos. Si los datos del Kardex no son íntegros, las decisiones sobre compras, ventas o precios pueden ser inadecuadas, llevando a pérdidas o ineficiencias.

En un sistema de información, si se permite la modificación manual de entradas, salidas o precios de costo sin que estos sean generados a través de un proceso documentado, no se puede garantizar la integridad de los datos. Esto subraya la necesidad de sistemas robustos que impidan manipulaciones no autorizadas y que dispongan de herramientas para detectar anomalías a tiempo.

Trazabilidad de los Datos

La trazabilidad de los datos se refiere a la capacidad de conocer el ciclo de vida completo de una información: desde la fecha y hora exacta de su extracción, los procesos de transformación por los que ha pasado, hasta el momento y lugar de carga del dato final. Un sistema de Kardex que garantice la trazabilidad debe almacenar la información necesaria para permitir auditorías en cualquier momento, incluyendo:

- Origen: Por ejemplo, si el movimiento es una compra (con su precio de costo) o una venta (con su precio de costo y de venta).

- Proceso de transformación: El tipo de transacción que generó el movimiento (una compra, una venta, un traspaso, un ajuste).

- Usuarios implicados: Quién liquidó la compra, emitió la factura, o realizó cualquier modificación. Es crucial registrar también las incidencias de los usuarios, como modificaciones, eliminaciones (si permitidas) e impresiones.

En el contexto del Kardex, cada entrada o salida de un artículo debe poder "seguir la pista" hasta sus datos de origen, su valor y el usuario responsable. Cuando los registros de entrada y salida se generan automáticamente desde un ERP como consecuencia de procesos de venta o compra, la trazabilidad del proceso está garantizada.

El Riesgo de Excel en la Gestión del Kardex

Aunque herramientas como Excel son muy populares por su facilidad de uso y versatilidad, presentan serios desafíos en cuanto a la integridad y trazabilidad de los datos para un Kardex. Numerosos estudios han señalado que una gran cantidad de hojas de cálculo contienen errores, incluso después de revisiones. La capacidad de modificar celdas manualmente sin un rastro claro, la falta de control de versiones robusto y la dificultad para auditar quién hizo qué y cuándo, comprometen la fiabilidad de la información.

Si bien Excel puede ser una excelente herramienta de reporting, no es una herramienta adecuada para el control de inventarios a gran escala o para empresas que requieren alta precisión y seguridad en sus datos. Depender de Excel para el Kardex puede llevar a decisiones erróneas basadas en información inexacta o manipulada, afectando la rentabilidad y la operativa del negocio.

Preguntas Frecuentes (FAQ) sobre el Kardex

- ¿El Kardex es lo mismo que un inventario físico?

- No. El Kardex es un registro documental que permite conocer las existencias y costos sin necesidad de un conteo físico. El inventario físico es el conteo real de las unidades en un almacén en un momento dado.

- ¿Qué método de valuación es el mejor para mi empresa?

- Depende de varios factores: la normativa contable de tu país (UEPS no está permitido en muchos lugares), el tipo de productos que manejas (perecederos suelen usar PEPS), y la estrategia fiscal de tu empresa. El Promedio Ponderado es muy común por su simplicidad y el PEPS es preferido para productos con caducidad.

- ¿Puedo usar Excel para llevar mi Kardex?

- Para empresas muy pequeñas con pocos movimientos, una plantilla de Excel podría ser un inicio. Sin embargo, para un control robusto, la integridad y trazabilidad de los datos se ven comprometidas. Se recomienda encarecidamente un sistema contable o ERP que automatice el Kardex.

- ¿Por qué es importante la trazabilidad en el Kardex?

- La trazabilidad asegura que cada movimiento de inventario pueda ser rastreado hasta su origen, el proceso que lo generó y el usuario responsable. Esto es crucial para auditorías, resolver discrepancias, y especialmente en industrias donde el control de lotes y la seguridad del producto son críticos.

- ¿El Kardex ayuda a reducir costos?

- Sí, indirectamente. Al proporcionar información precisa y en tiempo real sobre las existencias y sus costos, el Kardex ayuda a optimizar las compras, evitar el exceso de stock o la escasez, y a tomar decisiones de precios más informadas, lo que contribuye a la reducción de costos operativos y a una mayor rentabilidad.

Conclusión

El Kardex es una herramienta indispensable para cualquier empresa que busque una gestión de inventarios eficiente y transparente. Desde su capacidad para ofrecer un panorama en tiempo real de existencias y costos hasta su rol fundamental en la trazabilidad de productos y el control de costos, su relevancia es innegable. La elección del sistema de inventario (permanente) y el método de valuación adecuados, junto con la priorización de la integridad y trazabilidad de los datos, son pilares para asegurar que el Kardex no solo sea un registro, sino una fuente confiable de información que impulse decisiones empresariales estratégicas.

Invertir en sistemas que garanticen la seguridad y la calidad de los datos de inventario no es un gasto, sino una inversión en la salud financiera y operativa de la organización. Un Kardex bien implementado es la columna vertebral de un control de inventarios exitoso, permitiendo a las empresas operar con mayor eficiencia, reducir riesgos y maximizar su rentabilidad.

Si quieres conocer otros artículos parecidos a Kardex: La Clave del Control de Inventarios puedes visitar la categoría Calzado.