27/05/2023

En el corazón de cualquier proceso de producción manufacturera, desde la elaboración de un simple tornillo hasta la construcción de una compleja máquina, existe una realidad ineludible: la aparición de unidades que no cumplen con los estándares de calidad esperados. Estas unidades, que pueden ser dañadas, defectuosas, desecho o desperdicio, representan un desafío constante para la eficiencia operativa y la rentabilidad de una empresa. Lejos de ser meros incidentes aislados, su correcta identificación, categorización y, crucialmente, su adecuada contabilización, son pilares fundamentales para una gestión financiera robusta y una optimización continua de los procesos productivos. Este artículo profundiza en la naturaleza de estas "unidades perdidas", su impacto y las estrategias contables para manejarlas eficazmente, asegurando que tu empresa no solo las detecte, sino que también aprenda de ellas para prosperar.

El objetivo principal de cualquier organización es maximizar la eficiencia y minimizar las pérdidas. Sin embargo, en la práctica, la completa utilización de las materias primas es a menudo una utopía. La aparición de unidades que no cumplen con los estándares es una condición inherente y, en cierta medida, inevitable de muchos procesos productivos. Comprender las diferentes categorías de estas unidades es el primer paso para gestionarlas adecuadamente y mitigar su impacto negativo.

- Tipos de Unidades No Conformes en la Producción

- Causas de las Unidades Perdidas y el Punto de Inspección

- Tratamiento Contable de las Unidades Perdidas

- Cuadro Comparativo de Unidades No Conformes

- Preguntas Frecuentes (FAQs)

- ¿Cuál es la diferencia clave entre una unidad dañada y una defectuosa?

- ¿Cómo afecta el desperdicio al costo unitario de mis productos?

- ¿Es siempre un problema tener unidades perdidas? (Normal vs. Anormal)

- ¿Qué debo hacer si identifico una pérdida anormal?

- ¿Se pueden vender las unidades dañadas o defectuosas?

- Conclusión

Tipos de Unidades No Conformes en la Producción

Dentro del espectro de unidades que no alcanzan el estándar deseado, encontramos varias clasificaciones, cada una con sus propias características y tratamientos. Es vital diferenciarlas para aplicar las acciones correctivas y contables adecuadas.

Unidades Dañadas (Averiadas o Echadas a Perder)

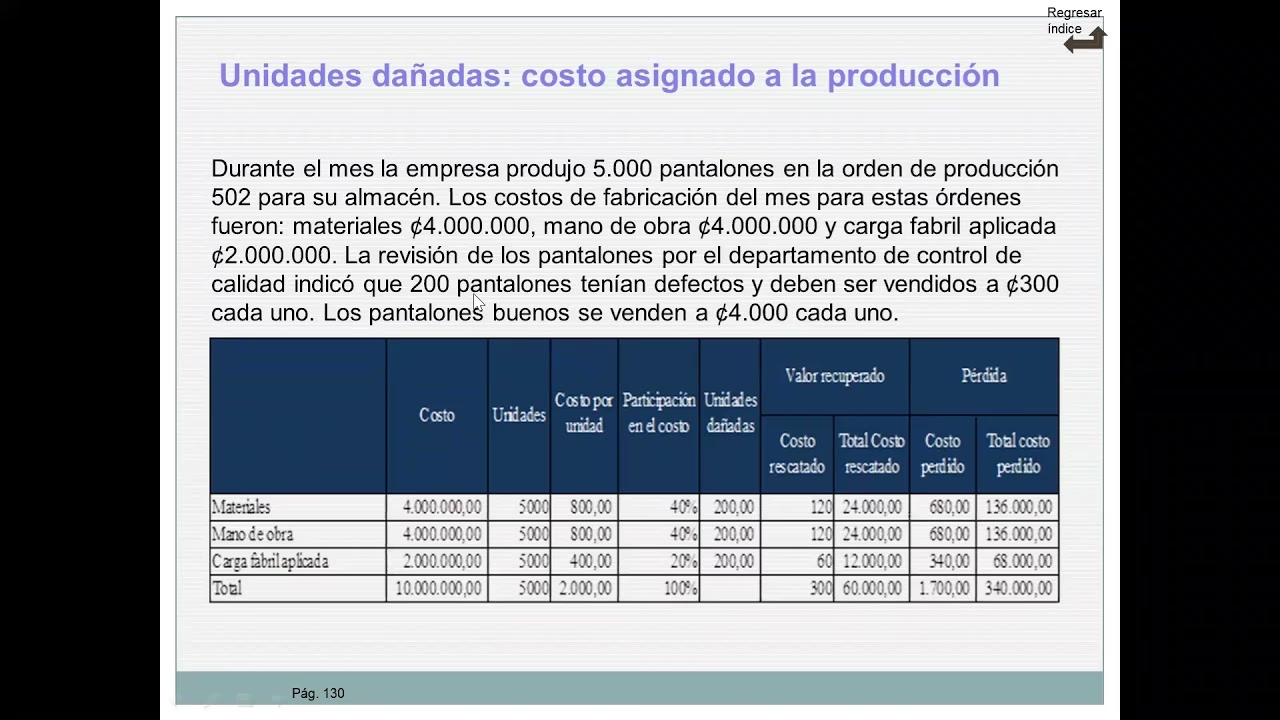

Las unidades dañadas, también conocidas como averiadas o echadas a perder, son aquellas que, una vez identificadas, se retiran del proceso de producción porque no pueden ser reparadas o reacondicionadas para cumplir con los estándares de calidad, o cuyo costo de reparación excedería su valor de venta. En esencia, son productos que se han estropeado hasta el punto de ser irrecuperables para su propósito original. No se efectúa trabajo adicional en ellas. En algunos casos, estas unidades pueden tener un valor residual mínimo, pudiendo venderse como productos de segunda clase, como desecho, o incluso ser utilizadas de nuevo como materia prima si su condición lo permite. Sin embargo, la pérdida no solo es de material, sino también de la mano de obra y los costos indirectos de fabricación ya incurridos.

Cuando la cantidad de producción estropeada es insignificante y no tiene valor, su costo se carga directamente al proceso o al trabajo, aumentando el costo total que luego se divide entre el número total de unidades terminadas en buen estado. Esto se conoce como pérdida normal. Si la pérdida es significativa o anormal, los costos se acumulan y se tratan de manera diferente, a menudo cargándose a una cuenta de pérdidas en el estado de resultados.

Unidades Defectuosas (Producción Defectuosa)

A diferencia de las unidades dañadas, las unidades defectuosas son productos imperfectos que, aunque no cumplen con las especificaciones estándar, pueden ajustarse a ellas. Esto se logra aplicándoles material adicional, mano de obra adicional, o ambas cosas, a fin de llevarlos al punto de perfección deseado y que satisfagan los estándares de calidad exigidos. Los costos adicionales en los que se debe incurrir para recuperar estos bienes reciben el nombre de costos de reoperación o reprocesamiento.

El tratamiento contable de los costos de reoperación depende de si el reprocesamiento se considera normal o anormal. Si el reprocesamiento es normal y esperado dentro del proceso productivo (por ejemplo, un pequeño porcentaje de unidades que siempre requieren un ajuste), su costo se añade a los costos de la producción en proceso del período actual y se asigna a todas las unidades terminadas en buen estado, siendo absorbido por ellas. Por el contrario, si el reprocesamiento es anormal (es decir, excede los límites esperados o se debe a una falla evitable), los costos deben acumularse y asignarse a una cuenta de resultados, considerándose una pérdida del período.

Desecho (Scrap)

El desecho, o scrap, corresponde al residuo incidental procedente de ciertos tipos de fabricación. Se caracteriza por ser de pequeña cantidad y de un valor relativamente mínimo, pero susceptible de recuperarse sin que requiera ningún proceso o trabajo adicional. Consiste en fragmentos o remanentes del material que quedan después de efectuar ciertas operaciones de fabricación o de haberse terminado algunos tratamientos. A diferencia del desperdicio, el desecho sí tiene un valor monetario o de uso, lo que significa que puede venderse en el mercado, utilizarse como material en otras operaciones de fabricación, o emplearse como suministro en algunos departamentos de la fábrica. Su valor de recuperación puede reducir el costo de producción de las unidades buenas.

Desperdicio (Waste / Merma)

El desperdicio, o merma, es la porción o trozos de la materia prima básica que se pierde en la fabricación de un producto y que no tiene ningún valor de recuperación. Es importante destacar que los desperdicios se generan por el proceso productivo mismo o por la naturaleza del material, siendo por lo general inevitables. Ejemplos comunes incluyen vapor, polvo, humo, gas, recortes, aserrín o virutas. Debido a que no tienen uso adicional ni valor de reventa, el efecto del desperdicio en los costos es el de aumentar el costo unitario de producción, ya que el costo total se distribuye entre un número menor de unidades producidas. Esto significa que el costo del desperdicio es absorbido por las unidades de productos terminados. Si el desperdicio excede los niveles considerados normales, debe investigarse por la gerencia, ya que puede indicar ineficiencias en el proceso.

Subproductos (By-products)

Aunque no son una "pérdida" en el sentido estricto, los subproductos están relacionados con los desechos y desperdicios. Corresponden a productos recuperados del material descartado en un proceso principal o procedentes de la fabricación de un producto. Tienen un valor económico, aunque son producidos incidentalmente y tienen un valor bajo en comparación con el producto principal. A menudo se venden y los ingresos generados pueden compensar parte de los costos de producción.

Causas de las Unidades Perdidas y el Punto de Inspección

Las pérdidas de unidades durante un proceso productivo son multifacéticas en su origen. Pueden ser inherentes al proceso mismo, como la evaporación de líquidos en el tostado de café, las fugas en sistemas de tuberías o la oxidación de materiales expuestos al aire. En estos casos, la pérdida es casi inevitable y se considera parte normal de la operación. Sin embargo, también pueden ser resultado de errores en el proceso de producción, ya sean atribuibles a fallas humanas (operarios) o a mal funcionamiento de la maquinaria, lo que lleva al rechazo de unidades que no cumplen con las normas de calidad. La identificación de la causa es crucial para implementar mejoras.

Independientemente del momento específico en que se pierden las unidades, el punto de pérdida siempre se considera que es el punto de inspección. Es decir, la pérdida se reconoce y se cuantifica en el momento en que se detecta que la unidad no es conforme.

Tratamiento Contable de las Unidades Perdidas

El registro y la valoración adecuados de las unidades dañadas, defectuosas, desecho y desperdicio son esenciales para la precisión de los estados financieros y para la toma de decisiones gerenciales. No solo se trata de tener un control detallado de los inventarios, sino de identificar problemas en la cadena de suministro y mejorar la calidad del producto.

Registro de Unidades Dañadas y Defectuosas en Inventario

Una práctica contable fundamental es mantener una categoría separada para estas unidades en el inventario. Esto facilita su seguimiento, análisis y la aplicación de los métodos de valoración adecuados. Al segregarlas, se puede obtener una visión clara de cuántas unidades se pierden, en qué etapa del proceso y con qué frecuencia.

Valoración de Unidades Dañadas y Defectuosas

Asignar un valor adecuado a las unidades no conformes es crucial. Esto puede implicar:

- Depreciación o Descarte: Para unidades dañadas sin valor de recuperación, se registran como una pérdida total o se descartan, afectando directamente el costo de los productos terminados o una cuenta de resultados.

- Valor Residual: Si las unidades dañadas o desechos tienen un valor de venta residual, este valor se registra, y puede reducir el costo de producción de las unidades buenas o registrarse como otro ingreso.

- Costos de Reoperación: Para unidades defectuosas, los costos incurridos para repararlas (material, mano de obra, CIF adicionales) se suman al costo de producción si la reoperación es normal, o se cargan a una cuenta de pérdidas si es anormal.

Impacto de Unidades Dañadas Después del Primer Departamento

Cuando las unidades dañadas se detectan después de haber sido transferidas desde un departamento anterior (donde se consideraron buenas en ese momento), se tratan contablemente como si nunca hubieran sido colocadas en la producción desde el inicio. Esto significa que la cantidad de unidades transferidas desde el departamento anterior se reduce por el número total (normal y anormal) de unidades dañadas detectadas en el departamento actual. Este ajuste asegura que el costo unitario de las unidades buenas no se distorsione por unidades que finalmente no serán vendibles.

Análisis de Causas y Tendencias

Más allá del registro, es imperativo realizar un análisis detallado de las causas subyacentes y las tendencias observadas en la aparición de unidades no conformes. Identificar las razones detrás de estos problemas (fallas de maquinaria, errores humanos, defectos de materia prima, etc.) permite implementar medidas correctivas y preventivas. Este análisis puede llevar a la mejora de procesos, capacitación del personal, mantenimiento preventivo de equipos o revisión de proveedores, lo que en última instancia reduce las pérdidas y mejora la eficiencia.

Cuadro Comparativo de Unidades No Conformes

| Tipo de Unidad | Descripción | Valor de Recuperación | Requiere Reproceso | Impacto Contable Principal |

|---|---|---|---|---|

| Unidad Dañada | No cumple estándares, no se puede reparar o no es rentable. | Generalmente nulo o muy bajo (segunda clase, desecho). | No | Aumenta el costo unitario de las unidades buenas (si es normal) o se carga a una pérdida (si es anormal). |

| Unidad Defectuosa | No cumple estándares, pero puede ser reparada para cumplir. | Alto (una vez reparada). | Sí | Los costos de reoperación aumentan el costo unitario de las unidades buenas (si es normal) o se cargan a una pérdida (si es anormal). |

| Desecho | Residuo incidental de fabricación, pequeño valor, recuperable sin proceso adicional. | Sí, puede venderse o reutilizarse. | No | Reduce el costo de producción o se registra como otro ingreso. |

| Desperdicio | Porción de materia prima perdida, sin valor de recuperación. | Nulo | No | Aumenta el costo unitario de las unidades buenas. |

Preguntas Frecuentes (FAQs)

¿Cuál es la diferencia clave entre una unidad dañada y una defectuosa?

La diferencia fundamental radica en su recuperabilidad. Una unidad dañada (o averiada) no puede ser reparada o su reparación no es económicamente viable para que cumpla los estándares originales, por lo que se retira de la producción. Por otro lado, una unidad defectuosa sí puede ser reparada o reelaborada mediante la adición de material o mano de obra adicional para que cumpla con las especificaciones de calidad y pueda venderse como una unidad buena.

¿Cómo afecta el desperdicio al costo unitario de mis productos?

El desperdicio, al no tener valor de recuperación, aumenta el costo unitario de los productos terminados en buen estado. Esto se debe a que el costo total de la materia prima y los costos de conversión (mano de obra y costos indirectos de fabricación) incurridos en la producción se distribuyen entre un número menor de unidades "buenas". En esencia, las unidades buenas "absorben" el costo de las unidades que se perdieron como desperdicio, incrementando su propio costo unitario.

¿Es siempre un problema tener unidades perdidas? (Normal vs. Anormal)

No necesariamente. Ciertas pérdidas son inherentes e inevitables en muchos procesos productivos (por ejemplo, evaporación, pequeños recortes). Estas se consideran "pérdidas normales" y su costo es parte del costo de producción de las unidades buenas. El problema surge con las "pérdidas anormales", que son aquellas que exceden los niveles esperados o que podrían haberse evitado con una mejor gestión, mantenimiento o capacitación. Estas pérdidas anormales sí son un indicio de ineficiencia y deben ser investigadas y tratadas como pérdidas del período.

¿Qué debo hacer si identifico una pérdida anormal?

Si identificas una pérdida anormal (ya sea de unidades dañadas, defectuosas, desecho o desperdicio), es crucial iniciar una investigación. Esto implica analizar las causas raíz (problemas con la maquinaria, errores humanos, defectos en la materia prima, fallas en el control de calidad, etc.). Una vez identificadas las causas, se deben implementar medidas correctivas y preventivas para evitar su recurrencia en el futuro. Contablemente, los costos asociados a pérdidas anormales generalmente se cargan a una cuenta de pérdidas en el estado de resultados, no al costo de los productos buenos, para reflejar con precisión la ineficiencia.

¿Se pueden vender las unidades dañadas o defectuosas?

Sí, en algunos casos. Las unidades dañadas pueden venderse como "productos de segunda clase" o "salvamento" si tienen un valor residual, aunque este suele ser significativamente menor que el de una unidad buena. Las unidades defectuosas, una vez reparadas o reprocesadas, se venden como unidades buenas. Si no se reparan, a veces pueden venderse como "defectuosas" a un precio reducido, similar a un producto de segunda. Los desechos, por su parte, a menudo tienen un valor de reventa o de reutilización en otros procesos.

Conclusión

La gestión efectiva de las unidades dañadas, defectuosas, desechos y desperdicios es mucho más que un ejercicio contable; es una estrategia fundamental para la optimización de costos y la mejora continua en cualquier empresa manufacturera. Al comprender las diferencias entre estas categorías, aplicar métodos contables precisos y, lo que es más importante, analizar las causas y tendencias de su aparición, las organizaciones pueden transformar un problema potencial en una oportunidad para la eficiencia. Un registro meticuloso no solo garantiza la integridad de los estados financieros, sino que también proporciona la inteligencia necesaria para implementar acciones correctivas y preventivas. En última instancia, una gestión proactiva de estas "pérdidas" contribuye directamente a la rentabilidad, la satisfacción del cliente y la competitividad en el mercado.

Si quieres conocer otros artículos parecidos a Unidades Dañadas y Defectuosas: El Impacto Oculto puedes visitar la categoría Calzado.