14/05/2022

En el dinámico mundo de la fabricación y venta de calzado, comprender la salud financiera de una empresa es tan crucial como diseñar el zapato perfecto. Para las productoras de zapatos y zapatillas, como “Zapatitos”, el camino hacia el éxito no solo se mide en la calidad de sus productos o la satisfacción del cliente, sino también en su capacidad para generar ganancias y gestionar eficientemente sus recursos. Aquí es donde el Estado de Resultados, también conocido como Estado de Pérdidas y Ganancias, se convierte en una herramienta indispensable. Este informe financiero fundamental nos ofrece una visión clara de los logros y esfuerzos de una compañía durante un periodo determinado, revelando si su operación ha culminado en una Utilidad Neta o en una pérdida.

Acompáñanos en este recorrido para desentrañar los secretos del Estado de Resultados, entender su importancia, sus componentes esenciales y, en particular, cómo la empresa “Zapatitos” utilizó esta herramienta para evaluar su desempeño financiero.

- ¿Qué es el Estado de Resultados?

- Componentes Clave del Estado de Resultados

- El Caso de "Zapatitos": Un Análisis Detallado

- ¿Para Qué Sirve el Estado de Resultados?

- Características de un Estado de Resultados Efectivo

- Consejos para Elaborar tu Estado de Resultados

- Preguntas Frecuentes sobre el Estado de Resultados

- Conclusión

¿Qué es el Estado de Resultados?

El Estado de Resultados es uno de los informes financieros básicos más reveladores que una empresa puede generar. Su principal objetivo es mostrar la rentabilidad de un negocio durante un periodo contable específico, que puede ser mensual, trimestral o anual. Es, en esencia, una fotografía de los Ingresos obtenidos y los Egresos incurridos para generar esos ingresos.

Según las Normas Internacionales de Información Financiera (NIIF), el Estado de Resultados es un “Estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y egresos relativos”. Esta definición subraya la confrontación directa entre lo que entra y lo que sale de la empresa, permitiendo a la administración, a los inversionistas y a otras partes interesadas evaluar la eficiencia operativa y la capacidad de la empresa para generar beneficios.

Para cualquier tipo de empresa, desde una pequeña y mediana empresa (Pyme) hasta una corporación de gran envergadura, el Estado de Resultados es vital. Permite no solo conocer el beneficio o la pérdida, sino también identificar tendencias, detectar ineficiencias y tomar decisiones informadas para el futuro.

Componentes Clave del Estado de Resultados

Para comprender a fondo cómo se construye y qué revela un Estado de Resultados, es fundamental conocer cada una de las cuentas que lo conforman. Estas cuentas se presentan de forma escalonada, lo que permite calcular diferentes niveles de utilidad o pérdida hasta llegar al resultado final:

- Ventas Totales: Representa el valor total de los productos o servicios vendidos por la empresa antes de cualquier ajuste. Es el punto de partida de los ingresos brutos.

- Devoluciones sobre Ventas: Disminuciones en los ingresos debido a mercancías que los clientes regresan, ya sea por defectos, errores en el pedido o insatisfacción.

- Descuentos sobre Ventas: Reducciones en el precio de venta otorgadas a los clientes, por ejemplo, por pronto pago o por promociones especiales.

- Ventas Netas: Es el resultado de restar las devoluciones y los descuentos sobre ventas a las ventas totales. Este es el ingreso real que la empresa obtuvo de sus operaciones principales.

- Costo de Ventas: La cantidad de recursos económicos directamente utilizados en la producción o adquisición de los bienes que se vendieron. Para una empresa de calzado, esto incluiría el costo de materiales (cuero, suelas, cordones), mano de obra directa y gastos indirectos de fabricación.

- Utilidad Bruta: La diferencia entre las ventas netas y el costo de ventas. Indica cuánto dinero le queda a la empresa de sus ventas después de cubrir el costo directo de producir o adquirir los bienes vendidos. Es un indicador clave de la eficiencia en la producción.

- Gastos de Operación: Son los gastos necesarios para el funcionamiento diario de la empresa, pero que no están directamente relacionados con la producción o adquisición de bienes. Se dividen principalmente en:

- Gastos de Venta: Costos asociados con la comercialización y distribución de los productos (publicidad, comisiones de vendedores, fletes).

- Gastos de Administración: Costos relacionados con la gestión general de la empresa (salarios del personal administrativo, renta de oficinas, servicios básicos).

- Utilidad de Operación: Es la utilidad bruta menos los gastos de operación. Muestra la rentabilidad de las operaciones principales de la empresa antes de considerar los gastos e ingresos financieros o los impuestos.

- Otros Ingresos y Gastos: Incluye ingresos o gastos que no son parte de la actividad principal del negocio, como la venta de activos viejos o ingresos por intereses de inversiones.

- Resultado Integral de Financiamiento: Refleja la diferencia entre los ingresos y los gastos derivados de actividades financieras, como intereses pagados por préstamos o intereses ganados por inversiones.

- Utilidad antes de Impuestos: Las ganancias o pérdidas generadas después de cubrir todos los gastos operativos, otros ingresos/gastos y el resultado financiero. Es la base sobre la cual se calcularán los impuestos.

- Impuestos a la Utilidad: Las contribuciones que la empresa debe pagar al gobierno sobre sus ganancias, de acuerdo con la legislación fiscal vigente.

- PTU (Participación de los Trabajadores en las Utilidades): En algunos países, es la parte de las utilidades que la empresa debe repartir entre sus empleados.

- Utilidad Neta: La cifra final del Estado de Resultados. Representa la ganancia o pérdida total de la empresa después de haber cubierto todos sus costos, gastos e impuestos. Es el indicador definitivo de la Rentabilidad del periodo.

El Caso de "Zapatitos": Un Análisis Detallado

Ahora, analicemos el desempeño financiero de “Zapatitos”, la empresa productora de calzado, durante el segundo trimestre de 2022 (del 1 de abril al 30 de junio), a través de su Estado de Resultados:

| Concepto | Monto ($) |

|---|---|

| Ventas totales | 500,000 |

| (-) Devoluciones | 4,000 |

| (-) Rebajas | 8,000 |

| Total de ventas netas | 488,000 |

| (-) Costo de ventas | 150,000 |

| Utilidad (pérdida) bruta | 338,000 |

| Gastos de venta | 120,000 |

| Gastos de administración | 50,000 |

| Total de gastos generales | 170,000 |

| Otros ingresos y gastos | 5,000 |

| Resultado integral de financiamiento | 2,000 |

| Partidas no ordinarias | 0 |

| Utilidad (pérdida) antes del impuesto a la utilidad | 161,000 |

| (-) Impuesto a la utilidad (28%) | |

| Utilidad (pérdida) neta | 161,000 |

Observaciones clave del Estado de Resultados de “Zapatitos”:

- Ventas Netas Robustas: Con $488,000 en ventas netas, la empresa demuestra una fuerte capacidad para colocar sus productos en el mercado, incluso después de considerar devoluciones y rebajas. Esto es un buen indicio de la demanda por su calzado.

- Márgenes Brutos Saludables: La utilidad bruta de $338,000 es considerable. Esto significa que, después de cubrir los costos directos de fabricación de sus zapatos, “Zapatitos” retiene una porción significativa de sus ingresos, lo que indica eficiencia en su proceso productivo y una buena estructura de costos.

- Control de Gastos Generales: Los gastos de venta y administración, sumando $170,000, representan los costos operativos necesarios para mantener el negocio en marcha. Es crucial que estos gastos estén alineados con las ventas para no erosionar la utilidad bruta.

- Impacto de Otros Ingresos y Financiamiento: La presencia de otros ingresos ($5,000) y un resultado integral de financiamiento positivo ($2,000) sugiere que la empresa pudo generar ingresos adicionales fuera de su operación principal o que sus ingresos financieros superaron sus gastos financieros.

- Utilidad Antes de Impuestos: La cifra de $161,000 antes de impuestos indica que, a pesar de los gastos operativos, “Zapatitos” logró generar una ganancia significativa de sus actividades.

- Utilidad Neta: La Utilidad Neta de $161,000 (dado que no se reportó impuesto a la utilidad en el periodo presentado) demuestra que la empresa fue rentable en este trimestre. Esto significa que los ingresos superaron a todos los costos y gastos incurridos durante el periodo, dejando un beneficio para la empresa.

Este análisis permite a “Zapatitos” evaluar su desempeño, identificar áreas de mejora (por ejemplo, si las devoluciones o rebajas fueran excesivas, o si los gastos de venta fueran desproporcionados) y planificar estrategias futuras para mantener o aumentar su rentabilidad.

¿Para Qué Sirve el Estado de Resultados?

La elaboración correcta y el análisis periódico del Estado de Resultados son fundamentales para cualquier empresa, incluyendo las productoras de calzado. Sus funciones y beneficios son múltiples:

- Determinar la Rentabilidad: Es la herramienta principal para conocer si la empresa está generando ganancias o pérdidas en un periodo dado. Relaciona directamente los beneficios económicos con los recursos invertidos para obtenerlos.

- Facilitar la Toma de Decisiones: Proporciona información crucial para la dirección. Con base en este informe, se pueden tomar decisiones estratégicas sobre precios de productos, control de costos, inversiones, expansión o reducción de operaciones.

- Identificar Ingresos Insuficientes o Gastos Excesivos: Permite detectar de forma oportuna si los ingresos no son suficientes para cubrir los costos y gastos, o si ciertos gastos están creciendo de manera descontrolada, lo que podría llevar a pérdidas.

- Medir el Desempeño Operativo: Ayuda a evaluar la eficiencia con la que la empresa utiliza sus recursos para generar ventas y gestionar sus costos operativos.

- Realizar Proyecciones y Presupuestos: Sirve como base histórica para elaborar proyecciones de ventas, costos y gastos futuros, lo cual es esencial para la planificación financiera y la fijación de objetivos.

- Evaluar la Repartición de Utilidades: Para empresas con accionistas o empleados con derecho a PTU, el Estado de Resultados es la base para determinar la cantidad de utilidades a repartir.

- Atracción de Inversiones: Un Estado de Resultados saludable puede ser un factor determinante para atraer a posibles inversionistas o para obtener financiamiento de entidades bancarias.

Características de un Estado de Resultados Efectivo

Un Estado de Resultados bien elaborado no solo presenta números, sino que cumple con ciertas características que lo hacen una herramienta de gestión financiera potente:

- Claridad y Precisión: Debe incluir las ganancias o pérdidas del periodo contable de manera clara y sin ambigüedades.

- Relevancia Comparativa: Aunque el ejemplo de Zapatitos es de un solo periodo, idealmente proporciona información que puede compararse con periodos anteriores para analizar tendencias y evaluar el progreso.

- Uniformidad en la Unidad de Medida: Toda la información debe expresarse en una única unidad monetaria, facilitando la comprensión y el análisis.

- Integridad de Datos: No debe omitir ningún dato relevante. Cada ingreso y cada egreso que afecte la rentabilidad del periodo debe estar reflejado.

- Clasificación por Segmentos (opcional pero útil): Para empresas grandes o diversificadas, clasificar los resultados por líneas de producto, divisiones o mercados puede ofrecer una visión más detallada de la rentabilidad de cada segmento.

- Periodicidad Definida: Siempre debe especificar el periodo de tiempo que abarca (ej. trimestre, año), ya que los resultados son específicos de ese marco temporal.

Consejos para Elaborar tu Estado de Resultados

Para asegurar que tu Estado de Resultados sea una herramienta valiosa, considera los siguientes consejos:

- Frecuencia de Elaboración: Para un seguimiento óptimo, elabora el estado de forma mensual, trimestral y anual. Esto te permitirá detectar problemas y oportunidades a tiempo y ver la evolución a largo plazo.

- Diferencia los Gastos: Asegúrate de clasificar correctamente los gastos operativos (de venta y administración) y los financieros. Esta distinción es crucial para entender dónde se está invirtiendo el dinero y cómo afecta a la utilidad de cada nivel.

- Verifica la Validez y Confiabilidad: Toda la información financiera utilizada debe ser precisa y verificable. Errores en los datos de entrada llevarán a conclusiones erróneas.

- Utiliza Herramientas Tecnológicas: Considera el uso de software de contabilidad o plantillas automatizadas. Estas herramientas pueden integrar la información de manera eficiente, reducir errores y generar los informes de forma rápida.

- Análisis Comparativo: No te limites a ver los números del periodo actual. Compara tus resultados con periodos anteriores, con los presupuestos establecidos y, si es posible, con los promedios de la industria para obtener una perspectiva más completa.

Preguntas Frecuentes sobre el Estado de Resultados

¿Cuál es la importancia de los estados de resultados?

La importancia del Estado de Resultados radica en su capacidad para determinar la Rentabilidad de un negocio. Es la brújula financiera que indica si la empresa está generando ganancias o sufriendo pérdidas, permitiendo a los directivos y propietarios tomar decisiones estratégicas informadas. Sin este documento, sería imposible evaluar el desempeño económico y planificar el futuro de la empresa de manera efectiva.

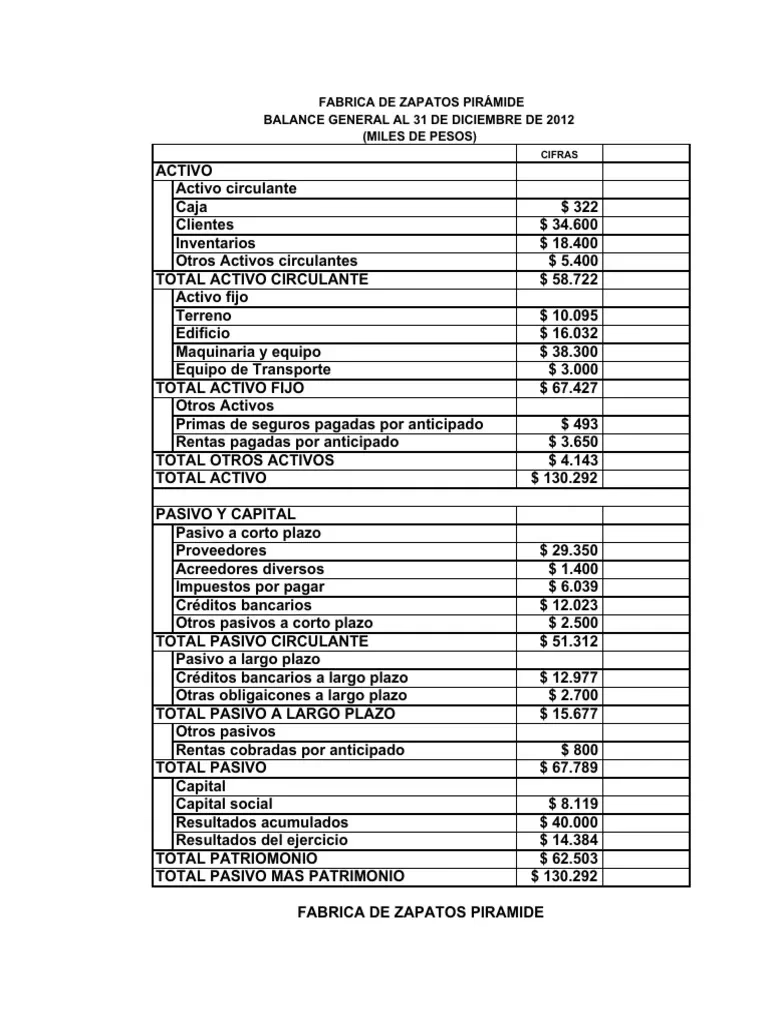

¿Cuál es la relación entre el Balance General y el Estado de Resultados?

El Balance General y el Estado de Resultados son dos caras de la misma moneda financiera y están estrechamente relacionados. Mientras que el Estado de Resultados muestra el rendimiento de la empresa durante un periodo de tiempo (ingresos y gastos), el Balance General presenta la situación financiera de la empresa en un momento específico (activos, pasivos y capital contable). La utilidad neta o pérdida del Estado de Resultados se transfiere al capital contable en el Balance General, afectando directamente el patrimonio de la empresa. Trabajan juntos para ofrecer una visión completa de la salud financiera de un negocio.

¿Qué pasa si el Estado de Resultados es negativo?

Si el Estado de Resultados es negativo, significa que la empresa ha incurrido en una pérdida neta durante el periodo contable. Esto ocurre cuando los gastos totales (incluyendo costos de ventas, gastos operativos y financieros) superan a los ingresos totales. Una pérdida no es necesariamente el fin del mundo, especialmente para nuevas empresas o en periodos de inversión fuerte. Sin embargo, si las pérdidas son recurrentes, indican que la empresa no está generando suficientes ingresos para cubrir sus costos, lo que puede llevar a problemas de liquidez y, a largo plazo, a la inviabilidad del negocio. En tal caso, es crucial analizar en profundidad cada componente del estado para identificar la causa de la pérdida (ej. ventas bajas, costos de producción altos, gastos operativos excesivos) y tomar medidas correctivas.

Conclusión

El Estado de Resultados es mucho más que un simple informe contable; es una herramienta de gestión estratégica que proporciona una visión clara de la Rentabilidad de una empresa como “Zapatitos”. Al entender y analizar sus componentes, desde las ventas netas hasta la Utilidad Neta, las empresas pueden tomar decisiones informadas para optimizar sus operaciones, controlar sus costos y asegurar un crecimiento sostenible. Dominar este informe es un paso fundamental para cualquier negocio que busque no solo sobrevivir, sino prosperar en el competitivo mercado actual.

Si quieres conocer otros artículos parecidos a Estado de Resultados: Clave para el Negocio de Calzado puedes visitar la categoría Calzado.