19/02/2024

¿Sueñas con ver tus propios diseños de calzado cobrar vida y conquistar el mercado? La pasión por el diseño y la habilidad artesanal son, sin duda, el alma de tu emprendimiento, pero para que tu negocio de zapatos no solo prospere, sino que se mantenga firme en el tiempo, es imperativo dominar una pieza clave del rompecabezas: los costos de fabricación. No basta con crear el calzado más hermoso; es fundamental saber cuánto cuesta realmente producir cada par para poder fijar un precio justo y, lo más importante, rentable.

En esta guía completa, te sumergirás en el fascinante mundo de los costos de producción de zapatos. Desglosaremos cada elemento, te mostraremos cómo calcularlos con precisión y te daremos las herramientas para que la gestión financiera de tu zapatería sea tan sólida como el tacón de un buen zapato. Prepárate para transformar la incertidumbre en conocimiento y el desafío en oportunidad. ¡Comencemos este viaje hacia la rentabilidad de tu negocio de calzado!

- ¿Qué Son los Costos de Producción en el Calzado?

- Los Pilares del Costo: Los 3 Elementos Clave en la Fabricación de Zapatos

- ¿Cómo Calcular los Costos de Producción de tus Zapatos? ¡Paso a Paso!

- Estableciendo el Precio de Venta: Más Allá del Costo

- La Importancia Vital de una Gestión de Costos Precisa

- Preguntas Frecuentes (FAQ) sobre Costos de Producción de Zapatos

- ¿Cuál es la diferencia entre costos operativos y costos de producción?

- ¿Por qué debo separar los costos directos de los indirectos?

- ¿Con qué frecuencia debo recalcular mis costos de producción?

- ¿Qué impacto tiene la inflación en los costos de producción de calzado?

- ¿Puedo reducir mis costos de producción sin afectar la calidad?

¿Qué Son los Costos de Producción en el Calzado?

Los costos de producción son, en esencia, todos los desembolsos económicos en los que incurre tu empresa para transformar materias primas en un producto terminado, en este caso, un flamante par de zapatos. Estos egresos ocurren durante el ciclo operativo normal de tu fábrica de calzado y son el pulso financiero de tu actividad manufacturera.

Es vital comprender que gran parte de los gastos de una fábrica de calzado se derivan directamente de estos costos de producción. Las entradas de dinero de tu negocio provienen de las ventas de tus zapatos, y para que tu empresa se mantenga operativa y crezca, es crucial que esas salidas de dinero no excedan de forma descontrolada a los ingresos. Una gestión eficiente de la estructura de costos es la base para una salud financiera robusta y para asegurar la sostenibilidad de tu emprendimiento a largo plazo.

Los Pilares del Costo: Los 3 Elementos Clave en la Fabricación de Zapatos

Para calcular los costos de producción de tus zapatos de manera efectiva, es fundamental identificar y categorizar cada gasto. No se trata de una tarea trivial; una estimación errónea puede impactar directamente tus márgenes de ganancia. Generalmente, los costos de producción se dividen en tres elementos principales:

1. Materiales Directos: La Esencia del Zapato

Estos son los componentes principales y más fácilmente identificables que se incorporan directamente en el producto final. En una fábrica de zapatos, los materiales directos corresponden a la materia prima principal que se utiliza para la manufactura del calzado. Se caracterizan por manejarse en grandes cantidades y por representar un porcentaje significativo del costo total del producto.

Por ejemplo, para la elaboración de un elegante zapato de dama, los materiales directos incluirían:

- Piel bovina o cueros sintéticos: Las piezas completas que forman la parte superior del calzado.

- Suelas: El elemento base que entra en contacto con el suelo.

- Tacones o plataformas: Componentes estructurales que definen la altura y el estilo del zapato.

- Forros internos: Materiales que proporcionan comodidad y acabado interior.

La variación en la calidad y el tipo de estos materiales impactará directamente en el costo y, por ende, en el precio final de venta y la percepción de valor del cliente.

2. Mano de Obra Directa: El Corazón Artesanal

Este elemento es el trabajo físico o intelectual realizado por tu equipo que está directamente involucrado en la transformación de la materia prima en el producto final. Es el esfuerzo de aquellos que tocan, cortan, cosen y ensamblan las piezas del zapato.

En la industria del calzado, la mano de obra directa está representada por:

- El zapatero o artesano: Quien se encarga de dar forma y ensamblar las diferentes partes del calzado.

- Operarios de máquinas especializadas: Aquellos que manejan cortadoras, prensas o máquinas de coser industriales específicamente para la creación del zapato.

- Personal de acabado: Quienes realizan los últimos toques, pulido y control de calidad directo sobre cada par.

El costo de la mano de obra directa se calcula generalmente en función de las horas trabajadas por unidad producida o por el salario directo de los empleados dedicados a la fabricación.

3. Costos Indirectos de Fabricación (CIF): Los Elementos Ocultos

Los Costos Indirectos de Fabricación (CIF) son aquellos egresos necesarios para la producción, pero que no pueden identificarse o medirse de forma sencilla y directa por cada unidad de calzado producida. Son fundamentales para la operación de la fábrica, pero su asignación a un producto específico requiere de métodos de prorrateo. Los CIF se componen de varios subelementos:

Materiales Indirectos: Pequeños Grandes Detalles

Son materiales que, aunque se utilizan en la fabricación de los zapatos, son difíciles de cuantificar por unidad o su costo es muy bajo en comparación con los materiales directos. Ejemplos incluyen:

- Cola o pegamento: Usado para unir diferentes partes del zapato.

- Rollos de hilo encerado o nylon: Para las costuras.

- Agujas para máquinas de coser: Elementos de desgaste que se reemplazan constantemente.

- Remaches, ojales, adornos pequeños: Si bien son parte del producto, su costo unitario es ínfimo y su gestión se simplifica como material indirecto.

Mano de Obra Indirecta: El Soporte Invisible

Se refiere al costo del personal que apoya el proceso de producción, pero no está directamente involucrado en la transformación de la materia prima. Su trabajo es esencial para que la fábrica opere, pero no se les asigna una cantidad específica de producto terminado. Ejemplos son:

- Supervisores de planta: Encargados de la coordinación general.

- Personal de mantenimiento de maquinaria: Quienes aseguran que los equipos funcionen correctamente.

- Personal de seguridad o vigilancia de la fábrica.

- Personal de limpieza y aseo.

Suministros de Fábrica: Consumibles del Proceso

Son todos los insumos que se utilizan en el proceso de fabricación, pero que no forman parte del producto final ni son materiales directos o indirectos específicos. Son consumibles necesarios para la operatividad de la maquinaria o el entorno de trabajo. Por ejemplo:

- Lubricantes para la maquinaria de coser o de corte.

- Solventes de limpieza para equipos.

- Herramientas menores de uso general.

Amortización y Depreciación: El Desgaste del Tiempo

Representa la pérdida de valor de la maquinaria y el equipo utilizado en la fabricación de zapatos, ya sea por el uso constante, el paso del tiempo o la obsolescencia tecnológica. Este costo se distribuye a lo largo de la vida útil del activo. Ejemplos clave son:

- Máquinas de costura industrial (lateral, de aparar, de montado).

- Máquinas de estampado o troquelado.

- Hormas y moldes.

Servicios Públicos: La Infraestructura Básica

Son los costos asociados al consumo de servicios esenciales para la operatividad de la fábrica. Sin ellos, la producción sería inviable. Incluyen:

- Electricidad: Para el funcionamiento de máquinas, iluminación y climatización.

- Agua: Para procesos industriales o higiene.

- Internet y telefonía: Para la comunicación y gestión de pedidos.

Alquileres: El Espacio de Creación

Si la fábrica no es de tu propiedad, el costo del alquiler del espacio físico donde se lleva a cabo la producción también es un Costo Indirecto de Fabricación. Es un gasto fijo que debe ser prorrateado entre las unidades producidas.

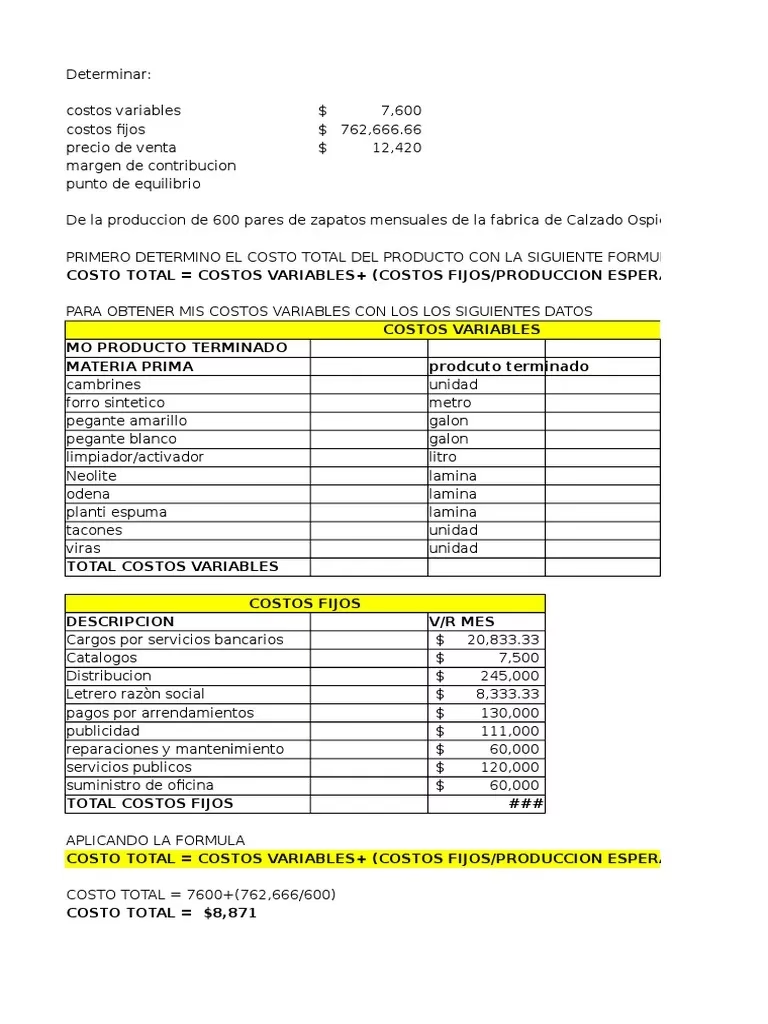

¿Cómo Calcular los Costos de Producción de tus Zapatos? ¡Paso a Paso!

Una vez que tienes claros los tres elementos del costo, el cálculo de los costos de producción se convierte en un proceso sistemático. La clave es registrar y sumar todos los desembolsos correspondientes a cada categoría.

Para ilustrarlo, consideremos el caso de “Calzados S.A.”, un emprendimiento de zapatos para dama que busca calcular sus costos de producción mensuales.

Ejemplo de Cálculo: Calzados S.A.

Supongamos que Calzados S.A. produce 200 pares de zapatos al mes y ha recopilado los siguientes datos de costos:

| Elemento del Costo | Costo Mensual Estimado (€) |

|---|---|

| Materiales Directos (Piel, Suelas, Tacones, Forros) | 5.000,00 |

| Mano de Obra Directa (Sueldos Zapateros y Operarios) | 2.500,00 |

| Costos Indirectos de Fabricación (CIF) | |

| Materiales Indirectos (Pegamento, Hilo, Agujas, Adornos) | 300,00 |

| Mano de Obra Indirecta (Supervisores, Mantenimiento, Limpieza) | 400,00 |

| Suministros de Fábrica (Lubricantes, Herramientas) | 50,00 |

| Amortización de Equipo (Máquinas de Coser, Estampado) | 350,00 |

| Servicios Públicos (Electricidad, Agua, Internet) | 250,00 |

| Alquiler de Fábrica | 800,00 |

| Costo Total de Producción Mensual | 9.650,00 |

| Unidades Producidas Mensual | 200 pares |

| Costo Unitario por Par de Zapatos | 48,25 |

En este ejemplo, el costo total de producción mensual de Calzados S.A. asciende a 9.650,00 euros para una producción de 200 pares de zapatos. Para obtener el costo unitario de cada par, simplemente dividimos el costo total entre la cantidad de unidades producidas:

Costo Unitario = Costo Total de Producción / Número de Unidades Producidas

Costo Unitario = 9.650,00 € / 200 pares = 48,25 € por par

Es fundamental tener en cuenta que la cantidad de unidades producidas y los costos de cada elemento pueden variar de un mes a otro. Por ello, es imperativo analizar y actualizar constantemente tus registros para evitar errores en los cálculos que puedan afectar tus decisiones estratégicas.

Si tu empresa produce diferentes modelos de zapatos, la complejidad aumenta. En estos casos, te recomendamos diseñar una hoja de costos individual para cada modelo. Esto te permitirá considerar las variaciones en materiales, mano de obra y los CIF específicos para cada tipo de calzado. Conocer el costo de producción diferenciado por modelo te brindará una visión clara de cuál de tus diseños tiene un mayor margen de ganancia, optimizando así tu catálogo de productos y tu estrategia comercial.

Estableciendo el Precio de Venta: Más Allá del Costo

Calcular el costo de producción es el primer paso, pero no el único, para fijar el precio de tus zapatos. El costo de producción te da el precio mínimo al que puedes vender tu producto sin incurrir en pérdidas. Sin embargo, para que tu negocio sea rentable y crezca, necesitas establecer un margen de utilidad.

Una fórmula sencilla para establecer el precio de venta es:

Precio de los zapatos = Costo Unitario de Producción + (% de Rentabilidad Deseado * Costo Unitario de Producción)

Retomando el ejemplo de Calzados S.A., si la propietaria Laura Castillo desea obtener un margen de rentabilidad del 30% sobre el costo de producción, el cálculo sería:

Precio de los zapatos = 48,25 € + (0,30 * 48,25 €)

Precio de los zapatos = 48,25 € + 14,475 €

Precio de los zapatos = 62,725 € (aproximadamente 62,73 €)

Además del costo de producción, existen otros factores cruciales que influyen en la fijación del precio de tus zapatos:

- El mercado: ¿Quién es tu público objetivo? ¿Qué precios maneja la competencia? ¿Cuál es la demanda de tu tipo de calzado?

- Posicionamiento de marca: ¿Tu marca se percibe como económica, de gama media o de lujo? Esto influirá en la disposición de los clientes a pagar un precio más alto.

- Relación precio-demanda: A veces, un precio más alto puede implicar una menor demanda, y viceversa. Debes encontrar el equilibrio.

- Calidad del producto: La percepción de calidad por parte del consumidor justifica un precio determinado. Un zapato de alta calidad puede justificar un precio superior.

- Canales de distribución: Los costos asociados a la venta (mayorista, minorista, online) también deben ser considerados.

La Importancia Vital de una Gestión de Costos Precisa

Una buena y eficiente gestión de los costos de producción, especialmente en la etapa inicial de tu negocio, es la piedra angular que permitirá a tu empresa mantenerse operativa y crecer con el tiempo. Sin un control riguroso de los desembolsos en los que incurres durante el proceso de fabricación, podrías caer en el error de subestimar tus costos reales. Esto, a su vez, te llevaría a fijar precios que no son los adecuados para la rentabilidad de tu pyme, poniendo en grave riesgo la salud financiera de tu emprendimiento.

Un cálculo preciso te permite no solo establecer precios competitivos, sino también identificar áreas de mejora en tu proceso productivo, negociar mejor con proveedores, optimizar el uso de tus recursos y, en última instancia, maximizar tus márgenes de ganancia. No dejes que los costos de producción te quiten el sueño; con el conocimiento y las herramientas adecuadas, puedes transformarlos en una poderosa ventaja competitiva.

Preguntas Frecuentes (FAQ) sobre Costos de Producción de Zapatos

¿Cuál es la diferencia entre costos operativos y costos de producción?

Los costos de producción son un subconjunto de los costos operativos. Los costos de producción se refieren específicamente a los gastos incurridos directamente en la fabricación de un producto (materiales directos, mano de obra directa y costos indirectos de fabricación). Los costos operativos, por otro lado, abarcan todos los gastos necesarios para que una empresa funcione, incluyendo los costos de producción, más los gastos administrativos (salarios de oficina, alquiler de oficinas) y los gastos de venta (marketing, comisiones de ventas).

¿Por qué debo separar los costos directos de los indirectos?

Separar los costos directos de los indirectos es crucial para una contabilidad precisa y una toma de decisiones informada. Los costos directos son fáciles de rastrear y asignar a cada unidad de producto, lo que permite calcular un costo unitario base. Los costos indirectos, al ser más difíciles de asignar, requieren de métodos de prorrateo. Esta separación te ayuda a entender mejor la estructura de costos de cada producto, a identificar ineficiencias y a fijar precios más estratégicos.

¿Con qué frecuencia debo recalcular mis costos de producción?

Idealmente, deberías recalcular tus costos de producción de manera regular, al menos mensualmente o trimestralmente. Esto se debe a que los precios de las materias primas, los costos laborales y los volúmenes de producción pueden fluctuar. Una revisión periódica te asegura que tus precios de venta sigan siendo rentables y competitivos.

¿Qué impacto tiene la inflación en los costos de producción de calzado?

La inflación tiene un impacto directo y significativo en los costos de producción. A medida que los precios de los materiales, la energía, el transporte y la mano de obra aumentan, tus costos de producción también lo harán. Si no actualizas tus cálculos de costos y ajustas tus precios de venta en consecuencia, tus márgenes de ganancia se reducirán drásticamente, afectando la viabilidad de tu negocio.

¿Puedo reducir mis costos de producción sin afectar la calidad?

Sí, es posible, pero requiere un análisis cuidadoso y estratégico. Algunas formas de reducir costos sin comprometer la calidad incluyen:

- Optimización de procesos: Mejorar la eficiencia en la línea de producción para reducir el desperdicio de materiales y el tiempo de mano de obra.

- Negociación con proveedores: Buscar mejores precios por volumen o explorar nuevos proveedores.

- Automatización: Invertir en maquinaria que pueda reducir la dependencia de la mano de obra intensiva o mejorar la precisión.

- Reducción de residuos: Implementar prácticas de corte de materiales más eficientes.

Sin embargo, es vital asegurar que cualquier medida de ahorro no degrade la calidad de los materiales o la mano de obra, lo que podría dañar la reputación de tu marca.

Si quieres conocer otros artículos parecidos a Desvelando los Costos de Fabricación de Zapatos puedes visitar la categoría Calzado.